Leasing vloni zaznamenal velmi dobrý výsledek. Čím to? Zdá se, že firmy se nebojí poptávkové krize, výpadku cash flow a tedy ani středněaž dlouhodobých závazků?

Hlavní důvody meziročního růstu leasingových obchodů bych rozdělila na dvě části. Vývoj leasingového trhu, ale v podstatě celého trhu nebankovního financování, je provázán s vývojem ekonomiky. Především v době očekávaného zhoršení ekonomického vývoje nebo recese se nebankovní produkty stávají nepostradatelnými pro ekonomiku, neboť banky přistupují k úvěrování firem výrazně obezřetněji. Tím se také otevírá prostor pro nebankovní financování, a to je do určité míry i případ minulého roku. I když stále pokračovala nepříznivá ekonomická situace, leasingové obchody meziročně vzrostly o 1,8 procenta. Při téměř nulovém růstu investic byly v loňském roce členy ČLFA předány leasingem do užívání stroje, zařízení a dopravní prostředky v součtu pořizovacích cen přes 45,6 miliard korun. V celkových číslech nebankovního trhu byly v loňském roce poskytnuty prostředky pro financování investic podnikatelů ve výši 89,3 miliard korun, na financování zboží a služeb pro domácnosti nebankovní společnosti poskytly 35 miliard korun.

A ten druhý důvod?

Druhý důvod spočívá v samotné struktuře financovaných předmětů prostřednictvím leasingu. V minulém roce jsme totiž byli svědky výrazného poklesu cen dopravních prostředků, zejména osobních automobilů, což podnítilo vyšší poptávku po této komoditě a tedy i jejím financování. Členské společnosti ČLFA se v loňském roce podílely na financování silničních dopravních prostředků částkou dosahující 60 miliard korun, což je téměř polovina všech prostředků vložených do české ekonomiky členy ČLFA. Je však třeba upozornit na skutečnost, že i když v podnikatelské sféře stále dominuje finanční leasingu, velkou měrou využívají firmy také nebankovní úvěry. Celková výše těchto úvěrů dosáhla v loňském roce 30,4 miliard korun, z toho úvěry na osobní vozy tvořily 44 procent.

V 90. letech byl leasing pro podkapitalizované firmy s krátkou historií darem z nebes. Pro mnohé z nich nebylo jiné možnosti pořízení investic. Jak je tomu dnes?

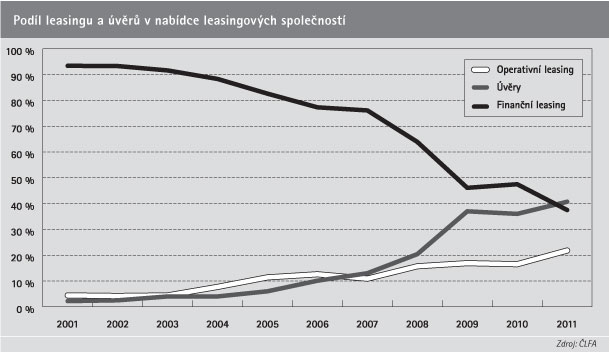

Finanční leasing byl nastaven v 90. letech minulého století jako produkt pro financování spotřebitelů a investičních potřeb především firem bez delší finanční historie. Pro firmy měl své kouzlo a nabízel jim řadu výhod. Po daňových změnách, především v roce 2008, začaly leasingové společnosti intenzivně vstupovat na trh s dalšími nebankovními produkty, především se spotřebitelskými a nebankovními úvěry po vzoru firem působících ve vyspělých západoevropských ekonomikách. V roce 2011 nebankovní společnosti prvně v historii zaznamenaly vyšší podíl obchodů u nebankovních a spotřebitelských úvěrů než u finančního leasingu v poměru 40,7 : 37,5 procentům. Zbylá procenta tvořily obchody uzavřené na operativní leasing. Tento trend bude i v budoucnu pokračovat. (Viz graf - pozn. aut.)

Kdo je typickým zájemcem o leasing (typickým vaším klientem).

Charakteristický klient využívající nebankovní financování je ze segmentu malých a středních firem a jeho hlavní motivace spočívá především v optimalizaci cash-flow. Předmět financování totiž nevstupuje do majetku společnosti a leasingové splátky jsou provozním nákladem. To je společným jmenovatelem všech produktů nebankovního trhu, tedy i finančního leasingu.

O financování kterých komodit s výjimkou automobilů je u finančního leasingu v současnosti největší zájem?

Z pohledu jednotlivých komodit vedou v leasingu movitých věcí dlouhodobě osobní automobily, jejichž podíl tvoří asi čtvrtinu. S mírně nižším podílem následuje leasing nákladních automobilů, pětina připadá na stroje a zařízení. Žádná z dalších komodit již nepřesahuje hranici deseti procent. V porovnání s rokem 2010 došlo k nejvýraznějšímu poklesu u financování fotovoltaických zařízení, a to z 18 % na polovinu.

Je známo, že ČLFA v minulosti poukazovala na volatilitu právního prostředí, zejména daňového. Jaké je současné legislativní zakotvení leasingu?

Snad žádný jiný finanční produkt neprošel za posledních několik let tak bouřlivým legislativním vývojem jako finanční leasing. Poměrně časté právní úpravy se samozřejmě promítly i do jeho atraktivity. Zejména legislativní změny v daňové oblasti v roce 2008, kdy došlo k prodloužení minimální "daňové" doby finančního leasingu v podstatě na dobu rovnající se době odpisové, včetně zvýšení minimální doby finančního leasingu majetku z odpisové skupiny 1. a 2. ze tří na pět let, se pozice finančního leasingu v porovnání s jinými nebankovními produkty ztížila.

Nový zákon o spotřebitelském úvěru, který vstoupil v účinnosti 1. ledna 2011, znamenal téměř konec nabídek finančního leasingu pro spotřebitele. Leasingové společnosti byly však na tuto skutečnost připraveny, od konce minulé dekády nabízejí aktivně financování prostřednictvím spotřebitelských úvěrů. V současné době tvoří tento produkt 87 % jejich portfolia při financování spotřebitelů. Je však nutné konstatovat, že finanční leasing pro spotřebitele byl do zákona o spotřebitelských úvěrech včleněn nad rámec požadavků EU. Ačkoliv jsem zastánkyní legislativní stability, věřím, že v dalších úpravách zákona, které lze očekávat s novelou odpovídající směrnici EU, bude tato překážka pro využívání finančního leasingu spotřebiteli odstraněna, neboť měl, a stále má, pro určitý typ klientů své kouzlo.

Jaké jsou výhody a nevýhody formálněprávní evidence leasingu v českých účetních předpisech ve srovnání s vykazováním ekonomické podstaty v IFRS?

Za výhodu českých účetních předpisů lze považovat především jednoduchost přístupu - finanční i operativní leasing se účtují víceméně shodně, nájemné je součástí provozního výsledku hospodaření a o majetku účtuje vždy pronajímatel. Avšak v případě finančního leasingu, kdy je ekonomickým vlastníkem pronajatého aktiva nájemce, tento přístup neodpovídá ekonomické realitě. Účetnictví dle českých účetních předpisů je dle současné legislativy základem pro výpočet daně z příjmů.

IFRS má rozdílný přístup k vykazování finančního a operativního leasingu. Základním kritériem pro klasifikaci finančního leasingu je přechod zásadních rizik a užitků spojených s předmětem na nájemce.

Zatímco o operativním leasingu se účtuje stejně jako v českém účetnictví, účtování o finančním leasingu je zásadně odlišné. U finančního leasingu účtuje o majetku nájemce, který je jeho ekonomickým vlastníkem, a pronajímatel vykazuje leasingovou pohledávku, která postupně generuje úrokové výnosy, obdobně jako je tomu například u úvěru. IFRS přístup tak lépe vystihuje ekonomickou podstatu leasingu, kde pronajímatel financuje individuální potřebu klienta, zatímco nájemce účtuje o majetku a závazku z tohoto financování. Nevýhodou IFRS přístupu jsou vyšší nároky na účetní software a znalosti zaměstnanců.

V době bankovní krize se ztížil přístup mnoha podniků k provoznímu financování. Projevilo se to nějak na zájmu o zpětný leasing?

V rámci ČLFA nemáme bližší informace, že by se zásadněji zvýšila či snížila poptávka po tomto produktu. Zpětný leasing je vodný pro podnikatele, kteří vlastní určitý majetek a chtějí jeho prostřednictvím získat cash - flow. Nejčastějším předmětem financování na zpětný leasing jsou automobily, mohou to však být i stroje a technologická zařízení či nemovitosti.

Jak vypadá situace na trhu s leasingem nemovitostí? Nebojí se pronajímatelé i nájemci dlouhodobých vztahů v době hrozící dluhové krize v Evropě?

Realitní trh již několik let prochází poměrně náročným obdobím, pro které je charakteristický útlum aktivit. To se přirozeně promítá i do leasingu nemovitostí, který tvoří zhruba pět procent z celkových leasingových obchodů. V loňském roce došlo prvně od roku 2007 k jeho růstu, objem financování dosáhl 2,7 miliard korun. S porovnáním před šesti lety, kdy činil objem uzavřených obchodů o deset miliard korun více, nemá však ještě významnější podíl na trhu financování nemovitostí. Velkou překážkou v jeho růstu jsou legislativní opatření, např. dvojí zdanění při převodu nemovitosti. Nepředpokládám, že by v letošním roce došlo k nějakému výraznějšímu zvratu.

V čem spočívá přitažlivost stále oblíbenějšího operativního leasingu? Klesá využitelnost finančního leasingu?

Vzrůstající zájem o operativní leasing je charakteristickým trendem na leasingovém trhu v posledních letech. Zatímco v roce 2005 činil jeho podíl na leasingovém financování jen 12 procent, v minulém roce stoupl na více než třetinu. Očekávám, že letošní rok se k tomuto trend připojí. Podle mého názoru je jen otázkou času, kdy tento produkt začne více využívat i státní správa a samospráva.

V narůstajícím zájmu o operativní leasing se spojují dva faktory, a to jednak finanční a daňová atraktivita, kdy klient platí fixní měsíční splátky. Leasingová splátka je přitom nákladovou položkou. Výhodou je i snížení množství vázaného kapitálu v účetní bilanci nebo úspora mzdových a časových nákladů. Jak už bylo uvedeno, v mezinárodních účetních standardech je operativní leasing mimobilanční formou financování. Firmy účtující podle těchto standardů si tak mohou "odlehčit" rozvahu a vylepšit některé klíčové ukazatele (např. return on equity).

Druhým faktorem je možnost přenést kompletní péči o vozový park na leasingovou společnost, a to včetně údržby, administrativy, pojištění apod. Každý produkt, jak finanční tak operativní leasing, má své výhody, které podnikatelé ocení dle konkrétních požadavků a potřeb.

Jak se liší operativní leasing od běžného pronájmu věci?

Operativní leasing je v podstatě pronájem, kdy klient platí za užívání určité věci. Umožňuje klientům nehradit ve splátkách celou cenu např. vozidla, ale pouze rozdíl mezi jeho pořizovací a zůstatkovou hodnotou. Klient vůz nevlastní, pouze ho najímá. Nabízí firmám nejenom efektivnější vedení a správu vozového parku se všemi službami, které jsou s jeho provozem spojeny, ale i flexibilnější dobu pronájmu, kdy je možné uzavřít smlouvu už od 12 měsíců. Rozdílný je také už zmiňovaný přístup v účtování.

Jaké legislativní nebo daňové úpravy by pomohly dalšímu rozvoji leasingu?

Větší atraktivitě leasingu by určitě prospělo vrácení do stavu před dvěma lety, kdy měly podnikající subjekty možnost využít zkráceného režimu odepisování financovaných předmětů, hlavně osobních vozů. Tato možnost skončila v polovině roku 2010.

Uvítala bych rovněž větší rozlišování ze strany zákonodárců mezi leasingem a spotřebitelským úvěrem. To, co je možné akceptovat u úvěru, může mít fatální důsledky u finančního leasingu pro spotřebitele. Konkrétně mám na mysli možnost vrácení financovaného předmětu kupujícím do 14 dnů od podpisu smlouvy bez udání důvodů. To prakticky vedlo k ukončení poskytování finančního leasingu fyzickým osobám při nákupu nového vozu. A to je určitě škoda.

Jaký vidíte vývoj leasingového trhu v letošním roce?

Přestože se na výsledky letošního roku dívám optimisticky, stojíme teprve na jeho počátku. Zásadní roli bude hrát vývoj celé ekonomiky. Realistický odhad na letošní rok bude možné učinit až s výsledky za první čtvrtletí letošního roku. Co se týká objemu nových obchodů, zůstávám optimistou.

Podíl leasingu a úvěrů v nabídce leasingových společností

Jiřina Tapšíková

Jiřina Tapšíková

Jednatelka společnosti ŠkoFIN vystudovala Vysokou školu ekonomickou v Praze, kde absolvovala i postgraduální studium. Ve ŠKoFINu působí od roku 1993 a do roku 2003 byla jako vedoucí zodpovědná za Ekonomické oddělení a současně zastávala roli prokuristky společnosti. Od roku 2003 do roku 2005 působila jako ředitelka turecké dceřiné společnosti koncernu VW FS AG v Istanbulu. Od roku 2006 je jednatelkou ŠkoFINu. Kromě toho zastává funkci předsedkyně představenstva České leasingové a finanční asociace.

{kind=link}