Členské společnosti České leasingové a finanční asociace (ČLFA) vložily do české ekonomiky v loňském roce 124,3 mld. korun, což je o 0,8 mld. korun více než v roce 2010. Na financování investic a provozu podnikatelských subjektů bylo proinvestováno 89,3 mld. korun a na financování zboží a služeb pro domácnosti šlo 35 mld. korun (všechny částky v článku jsou uvedeny v korunách bez DPH).

Konkrétně na leasing poskytli členové ČLFA 49,1 miliardy Kč, což je stejně jako předloni. "Růst nebankovních leasingových i úvěrových obchodů pro podnikatele i v období nepříznivého ekonomického vývoje opět potvrdil jejich význam pro zdravý vývoj ekonomiky. Firmy mají stále větší zájem o nebankovní úvěry, významný je i růst operativního leasingu o devět procent. Pro spotřebitele leasingové a splátkové společnosti nabízejí po změně legislativy většinou spotřebitelské úvěry," popsala vývoj na trhu nebankovního financování předsedkyně představenstva asociace Jiřina Tapšíková.

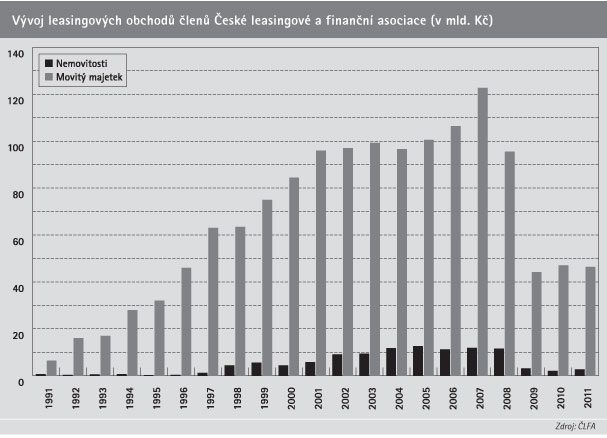

Leasing movitých věcí loni mírně klesl o 600 milionů na 46,4 miliardy Kč, leasing nemovitostí naopak o stejnou sumu stoupl na 2,7 miliardy korun. Podíl operativního leasingu na celkovém leasingu movitých věcí meziročně vzrostl o devět procentních bodů na téměř 35 procent. Podle asociace se tak potvrzuje u podnikatelů postupné prosazování outsourcingu, tedy vyčlenění provozních a administrativních služeb na vnějšího dodavatele.

Podniky mají relativně dobrou důvěru v budoucnost, říkají čísla

"Z těchto čísel i predikcí vývoje HDP je patrné, že česká ekonomika stagnuje, ale podniky mají relativně dobrou důvěru v budoucnost," komentoval čísla pro Českou tiskovou kancelář analytik poradenské firmy Broker Consulting Jan Lener. Přístup k penězům je ale podle něj stále omezený. Banky jsou stále opatrnější než před rokem 2008. Leasing je pro firmy zajímavý především kvůli možnosti jeho zahrnutí do nákladů. Běžným občanům se ale ve srovnání s jinými formami financování prodraží a měli by vždy dobře počítat, kolik zaplatí navíc, dodal.

Růst nebankovních leasingových i úvěrových obchodů pro podnikatele i v období nepříznivého ekonomického vývoje potvrdil jejich význam pro zdravý vývoj ekonomiky. I přes zhoršující se ekonomickou situaci, kdy se zvyšují ceny energií, ropy, DPH a dochází k velkým státním škrtům, mají firmy stále větší zájem o nebankovní úvěry. Významný je i růst operativního leasingu o téměř 9 % a dvouciferný růst factoringu, doplnila Tapšíková. Členské společnosti uzavřely v loňském roce téměř 1,080 mil. nových leasingových a úvěrových obchodů. Leasing movitých věcí meziročně vzrostl o 1,8 %, podnikatelské úvěry o 11 %, factoring o 16,6 % a spotřebitelské úvěry o 1,5 %.

Produkty pro podnikatele tvoří většinu všech nebankovních obchodů

Nebankovní produkty jsou nepostradatelné pro ekonomiku i společnost především při financování investic, obnově produktivního majetku, výrobních zařízení, podnikatelských start - up či restrukturalizačních projektech. Jiřina Tapšíková zdůraznila, že ekonomika je tažena podnikatelskou sférou a na významu nabývají malé a střední podniky. I přes postupný pokles tempa ekonomického růstu v loňském roce, snižování meziročního růstu průmyslové výroby a téměř nulového růstu investic, byly v loňském roce leasingem movitých věcí předány do užívání stroje, zařízení a dopravní prostředky v souhrnu pořizovacích cen přes 45,6 mld. korun, což je meziroční růst o 1,8 % u největších patnácti společností ČLFA. Odhad objemu financování celého trhu je více než 47,8 mld. korun. V leasingu opět dominovalo financování silničních vozidel pro podnikatele.

Zájem o full-service operativní leasing postupně roste

Podíl operativního leasingu na celkovém leasingu movitých věcí meziročně vzrostl o 8,7 %, tedy na 34,7 % a kopíruje tak světový trend. Pro srovnání, v roce 2005 činil jeho podíl pouze 12 %. Potvrzuje se tak postupné prosazování outsourcingu provozních a administrativních služeb v podnikatelské sféře. I současná ekonomická situace vede řadu ekonomických subjektů k přehodnocení účelnosti vlastnictví výrobních předmětů, kdy stále více firem sahá po outsourcingu a svěřuje financování a správu leasingovým společnostem. Zájem trhu o nebankovní financování se projevil také v leasingu nemovitostí, který poprvé od roku 2007 zaznamenal meziroční růst. Podíl leasingu strojů a zařízení, včetně leasingu fotovoltaických zařízení klesl v loňském roce na 32,8 % proti 40,3 % v roce 2010. Tento pokles je způsoben snížením poptávky po fotovoltaických zařízeních (pokles o 53 % proti roku 2010). Naopak financování ostatních komodit ve strojích a zařízeních vzrostlo o 18 %.

Trend směřující k vyspělým ekonomikám.

Jediným produktem nebankovního trhu, který má stále růstovou křivku jsou nebankovní úvěry. V roce 2009, v době ekonomické recese, zaznamenaly totiž jako jediný segment na nebankovním trhu meziroční růst o 6,6 procenta. V roce 2011 opět došlo k meziročnímu navýšení objemu úvěrů pro podnikatele, a to o 11 % v případě vedoucích patnácti společností. Celková výše úvěrů dosáhla 30,4 mld. korun, z toho úvěry na osobní vozy tvořily 44 %, úvěry na stroje a zařízení, včetně fotovoltaických zařízení 20,4 % a průměrná výše poskytnutého úvěru byla přes 455 tis. korun.

Nebankovní úvěry podnikatelé využívají v obdobném měřítku jako u finančního leasingu. Navíc však mohou financovat tituly podléhající dotacím z českých i nadnárodních evropských fondů, kde je financování leasingem podmínkami dotací či fondů vyloučeno. Nebankovní úvěry tak mohou využít kromě firem i zemědělci, veřejná správa, obce, rozpočtové organizace, družstva a další subjekty, které mají možnost čerpat prostředky z dotačních programů.

Roste i zájem firem o financování provozních potřeb.

V letech 2010 i 2011 zaznamenal dvojciferný růst factoring. U členských společností Asociace factoringových společností ČR došlo v loňském roce k meziročnímu růstu o 16,6 %. Lze předpokládat, že tento trend bude i nadále pokračovat. Na členy ASF ČR byly postoupeny pohledávky celkem za 128,2 mld. korun, z toho na factoringové společnosti, které jsou zároveň členy ČLFA, připadá 106,2 mld. korun. České firmy v současné době využívají především regresní factoring s 73,7% podílem oproti bezregresnímu factoringu.

Vývoj leasingových obchodů členů České leasingové a finanční asociace

{kind=link}