Tyto fondy jsou nejkonzervativnější investicí, protože kolísavost ceny jejich podílového listu bývá velice nízká a typicky zná cena podílového listu peněžního fondu jen jeden směr, a to vzhůru. Nízké riziko kolísavosti ceny těchto fondů je ovšem zaplaceno nízkým potenciálem výnosu. Fondy peněžního trhu v dlouhém horizontu dokáží sice typicky pokrýt inflaci, ale přinést jen něco málo nad ní. Investoři v podstatě jen investicí do fondů peněžního trhu uchovávají kupní sílu svých peněz.

Vzhledem ke svému charakteru investují fondy peněžního trhu jen do krátkodobých dluhopisů a pokladničních poukázek. Jejich splatnost je velmi krátká (odborně řečeno má portfolio fondu duraci do jednoho roku), k čemuž se váže nízká rizikovost těchto dluhopisů, ale také nízký výnos. V portfoliích fondů peněžního trhu lze nejčastěji naleznout dluhové cenné papíry emitované státem, ale velmi často tyto fondy nakupují také krátkodobé dluhopisy emitované nadnárodními institucemi.

V některých případech, a u některých fondů peněžního trhu bylo a je bohužel častou praxí, že se v portfoliích fondů peněžního trhu objevují také rizikovější krátkodobé dluhopisy emitované firmami. K čemu tato praxe vede? Portfolio fondů, které má být nejvíce konzervativnější částí investičního spektra, a které by tedy mělo obsahovat skutečně jen kvalitní a tedy bezpečné (z hlediska kolísavosti ceny) krátkodobé dluhopisy, obsahuje také investice více rizikové.

To nakonec vede k tomu, že fondy peněžního trhu sice v některých částech ekonomického cyklu vydělávají o něco málo více, protože vyšší riziko bývá typicky odměňováno vyšším zhodnocením, ale v momentě, kdy se firmám nedaří, nebo když dochází k problémům ve firemním sektoru, rozkolísá se cena podílového listu fondu peněžního trhu a někdy dokonce může i poklesnout. To je pro fondy tohoto typu velice nestandardní záležitost a musíme podotknout, že v zahraničí se s podobným fenoménem tak často nesetkáme.

Velmi důležitá je u fondů peněžního trhu také volba měny, ve které fond investuje. Tato investice je totiž nejkonzervativnější a v portfoliu je proto určena buďto k dočasnému "zaparkování" prostředků nebo ke zdefenzivnění ostatních rizikových investic. Je proto nutné, aby taková investice byla provedena ve měně, ve které se investor pohybuje, a ve které plánuje prostředky později utratit - tzv. referenční měně investora. Pro českého investora je to tedy primárně česká koruna.

Všude na světě se klientům tvrdí, že u nich jde o krátkodobý investiční horizont kolem šesti měsíců a že hodnota podílových listů prakticky neklesá. Krize ale přinesla dosud neznámé problémy. Mezibankovní trh s krátkými dluhopisy sice také zamrzl, ale to v naší "korunové" oblasti není takový problém. Naše fondy peněžního trhu však mají obecně průměrnou duraci dluhopisových aktiv jeden rok, takže v majetku mají i delší dluhopisy. To jim vinou současné finanční krize přineslo nejen nárůst spreadů, ale mnohé ještě výraznější potíže.

Některé dluhopisy (včetně státních dluhopisů Islandu) se dostaly na hranici defaultu a navíc se s nimi prakticky přestalo obchodovat. Jestliže ovšem neexistuje jejich tržní ocenění, nastupuje (ze zákona) přecenění podle expertních pravidel - nejčastěji se hovoří o 20 % nominální ceny.

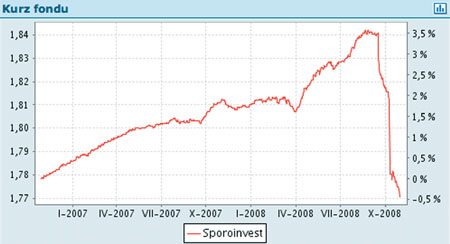

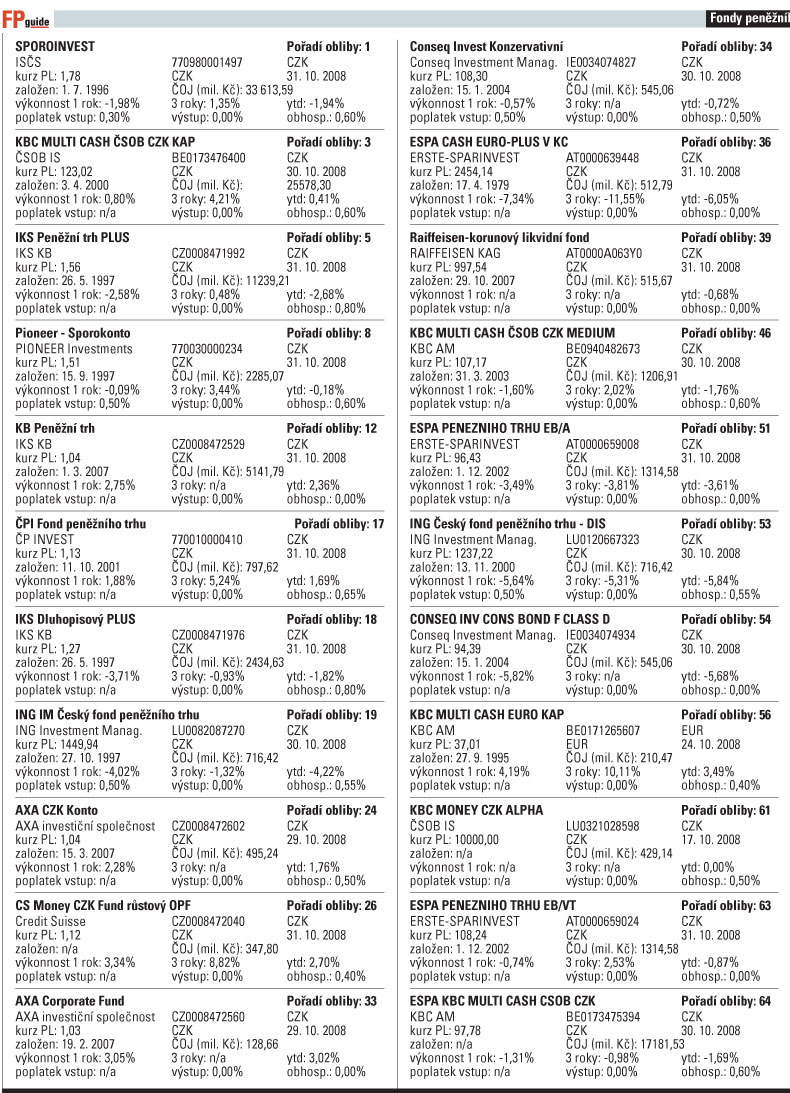

Hodnoty portfolií tedy jednorázově (zatím) poklesly: po pádu ISČS Sporoinvestu - jak je na ilustračním grafu - následovaly další (z největších IKS Peněžní trh PLUS, ING Český fond peněžního trhu, KBC MultiCash ČSOB CZK). Měsíční pokles kolem 2,5 % se tak stal "standardem" a ještě bolestivěji klienty zasáhla i ztráta na roční výkonnosti.

Nedůvěra mezi konzervativními klienty explodovala a zareagovali masovými odkupy, které za šest týdnů přesáhly 13 miliard korun.

Klientům zřejmě nelze vysvětlit, že výnosový potenciál tato zakolísání zřejmě vyrovná, navíc klient obvykle netuší, že když výnos dluhopisu roste, jeho cena klesá a naopak. Odblokování trhů by tedy mohlo pomoci, klienty však stále víc děsí jejich kolísání. A dodejme upřímně, nikdo na takový výkyv nebyl připraven.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}

{kind=link}