Nejprve si definujme pracovní kapitál. Zkusme využít obrázek bilance (Obr. č. 1) k tomu, abychom mohli snadněji definovat oblast finančního řízení firmy, které se budeme dále věnovat. Schéma ukazuje souvislosti mezi jednotlivými finančními výkazy. Zaměříme se na krátkodobé položky aktiv a krátkodobé položky cizích zdrojů.

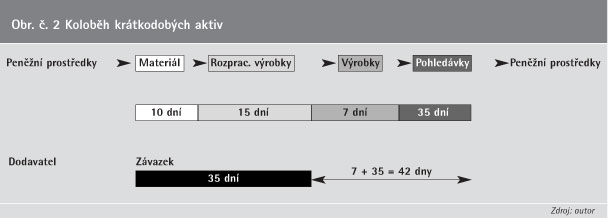

Druhý pohled vymezí Obrázek č. 2, který zachycuje hlavní podnikatelskou činnost. Ten zachycuje běžný proces přeměny peněžních prostředků (PProstř) v různé formy majetku (Mat = materiál; dále výrobky v rozličné podobě; pohledávka jako bezhotovostní forma prodeje) včetně závazku vůči dodavateli (závazek: např. materiál pořízený na fakturu). Obchodní firma by zachycovala v tomto hotovostním schématu místo výrobků zboží. Oba obrázky nám definují naše téma: pracovní kapitál (working capital). Součástí pracovního kapitálu jsou krátkodobá aktiva (dále však upřesníme jaké položky krátkodobých aktiv), součástí řízení pracovního kapitálu budou i krátkodobé cizí zdroje. Vztahy mezi obrázky nám též ukazují původ vzniku pracovního kapitálu. Hotovostní cyklus peněžních prostředků je zobrazen pro běžnou firmu: hlavní myšlenka se dá shrnout jako otázka "kolik a na jak dlouho investovat potřebnou sumu peněz u dané zakázky při určitém riziku?". Riziko zde představuje např. zákazník / teritorium, měnový kurz, jedinečnost produktu a jeho trvanlivost apod. Právě takovéto rozhodnutí o zakázce spadá do oblasti hlavní podnikatelské činnosti, našeho "core-businessu". Zastavme se nyní u některých položek bilance, abychom je z pohledu našeho vymezení oblastí řízení pracovního kapitálu posoudili:

> Zásoby: materiál - bude naším zájmem. Jde o typický příklad hotovostního cyklu peněz. Je prvním vstupem do výroby. Může jít i o náhradní díly ke strojům apod.

> Zásoby: nedokončená výroba, polotovary - budou naším zájmem. Jde o přeměněnou formu materiálu v dalších fázích výroby nebo nakoupených polotovarů.

> Zásoby: výrobky - budou naším zájmem. Jde o finální výstup výrobního procesu.

> Zásoby: zboží - bude naším zájmem. Jde o majetek, který již je nakoupen jako finální, určený k dalšímu prodeji.

> Zvířata - zde bychom posuzovali záměr, se kterým jsou pořízena. Pokud k dalšímu prodeji, např. někde na burze, můžeme je považovat za předmět našeho zájmu.

> Poskytnuté zálohy - jde-li o "předplacenou" dodávku materiálu, polotovarů nebo zboží, které můžeme zobrazit v našem hotovostním cyklu, jsou naším zájmem.

> Dlouhodobé pohledávky: sice jde o pohledávky z obchodního styku, ale položku je vhodné, myslím, posoudit individuálně (jaká je ekonomická podstata obchodu, jaké bylo financování apod.). Obecně uvádíme pojem "krátkodobá aktiva" a ne "oběžná", k nimž dle bilance patří tato položka dlouhodobého charakteru.

> Krátkodobé pohledávky: z obchodního styku - budou naším zájmem. Forma peněz v hotovostním schématu.

> Jiné pohledávky: je potřeba určit jejich podstatu.

> Krátkodobé pohledávky: za státem, společníky, ve skupině podniků, za zaměstnanci - budou naším zájmem, pokud se týkají hotovostního cyklu, zobrazujícího hlavní činnost podnikání. Pokud jde např. o půjčku společníkovi, není v našem zájmu. Napadá mě dále určitá pohledávka za státem / obcí, která by se týkala příspěvku na financování dlouhodobých aktiv - nebyla by naším zájmem.

> Finanční majetek / prostředky: budou naším zájmem.

> Náklady příštích období - (spíše) nebudou naším zájmem.

> Příjmy příštích období - dle charakteru budou naším zájmem. Např. vyskladněné zboží pro zákazníka doposud nefakturované (de facto forma pohledávky za zákazníkem).

> Dohadné účty aktivní - nebudou naším zájmem.

Aktiva jsme sledovali z pohledu toho, jestli jsou součástí hotovostního cyklu peněz. Pasiva zhodnotíme dle toho, jestli financují položky těchto aktiv:

> Závazky z obchodního styku krátkodobé: financují vybrané položky aktiv.

> Závazky ke společníkům, vůči státu, společníkům, zaměstnancům - podstata našeho zájmu je obdobná jako u pohledávek stejného charakteru.

> Jiné závazky: nutno analyzovat jejich podstatu.

> Dlouhodobé závazky - úvaha je zde stejná jako u dlouhodobých pohledávek. Např. dlouhodobě přijatá záloha financuje aktivní položky hotovostního cyklu peněz.

> Výnosy příštích období - nefinancují definované aktivní položky.

> Výdaje příštích období - obdobné úvahy jako u příjmů příštích období. Existují druhy výdajů, které financují položky pracovního kapitálu.

> Dohadné účty pasivní - dle jejich charakteru můžou být naším zájmem, pokud např. neznáme výši závazku, který se týká hotovostního schématu.

Tím jsme si definovali položky, kterým se budeme dále věnovat, i s tím, jak vznikají a jaký je mezi nimi vztah. V literatuře se setkáme s různým členěním položek i s různými definicemi pracovního kapitálu, např. se můžete setkat s přístupy:

1. Pracovní kapitál uváděný jako položky aktiv (uvedených výše),

2. (Čistý) Pracovní kapitál uváděný jako rozdíl položek aktiv a pasiv (uvedených výše),

3. (Nefinanční) Pracovní kapitál uváděný jako rozdíl položek aktiv a pasiv ponížený o finanční prostředky,

4. Pracovní kapitál dle směrnic Vašeho koncernu / know-how. (Různá očištění od vlivů koncernu: přesuny výrobků mezi sklady, pohledávky a závazky ve skupině, úvěrové linky ve skupině apod.)

5. A následné nuance při řízení pracovního kapitálu, v používaných poměrových ukazatelích jednotlivých položek či vůči jiným položkám (např. k obratu) atp.

Je proto vhodné před diskuzemi na téma pracovní kapitál sjednotit si oblast zájmu.

Proč se věnovat pracovnímu kapitálu?

Likvidita firmyPřipomeňme si vzorce likvidity z finanční analýzy:

> Běžná likvidita = Oběžná aktiva / Krátkodobé závazky

> Pohotová likvidita = (Oběžná aktiva - Zásoby) / Krátkodobé závazky

> Hotovostní likvidita = Peněžní prostředky / Krátkodobé závazky

Vidíme, že ve vzorcích jde o poměry části aktiv a pasiv, které jsou dnes v našem zájmu. Working Capital se nejběžněji řídí z pohledu likvidity podniku, tedy krátkodobé schopnosti podniku dostát svým závazkům. Naše vymezení bylo zaměřeno aktiva a pasiva, která souvisejí s core-business aktivitami, ale pohledávky / závazky mohou vznikat i z jiných důvodů. Řízení likvidity je první důvod, proč se řízení working capital věnovat.

Položky krátkodobých aktiv jsou ty, které, až na peněžní prostředky, nic nevydělávají a nedá se s nimi platit. Nebo se s nimi platit dá jejich přeměnou na finanční prostředky, ale ne okamžitě a s určitými náklady (odprodej zásob, postoupení pohledávek). Navíc jsou nositeli rizika (znehodnocení zásob, nezaplacení pohledávky), a de facto dalších vícenákladů (skladné při nadměrné nebo neprodejné zásobě, vymáhání pohledávky apod.). Peněžními prostředky se sice dá platit, ale nepřinášejí žádný výnos (kromě minimálních úroků na běžném účtu). Na druhou stranu máme k dispozici krátkodobé závazky, které jsou neúročené. Pokud se podíváme na čistý pracovní kapitál, zjistíme, že jde o část aktiv financovaných dlouhodobými zdroji (ať už vlastními nebo cizími), které jsou úročené. S položkami bilance, které nás nyní zajímají, se nedá platit, něco stojí, jsou nositeli rizika, v podstatě nic nevydělávají. Mnoho důvodů, proč se pracovnímu kapitálu věnovat.

Sezónnost u working capital, jednorázová potřebaPředpokládejme, že určitá firma se věnuje prodeji výrobků / zboží se sezónní spotřebou. Např. prodej vitaminových preventivních doplňků stravy může mít na podzim a na jaře vyšší poptávku spotřebitelů.

Další možností z praxe je jednorázový velký odběr, neopakovaná zakázka. Potřeba nefinančního working capital vzroste dočasně.

Tyto příklady znamenají zhoršení ukazatelů, kterými vyhodnocujeme likviditu, working capital, ale nejde o dlouhodobé finanční "umrtvení" aktiv. Situace by se mohla řešit např. krátkodobým úvěrem, objemnějším rozsahem využití faktoringu apod.

Souvislost s investicemiVěnujeme se krátkodobému pohledu na podnikání, kdy se nezamýšlíme nad investicemi. Dlouhodobě volné finanční prostředky však mohou umožnit např. nové efektivní investice, které mohou přinést nové zisky nebo i zpětně snížit potřebu vázaného pracovního kapitálu (výrobní linka s menšími nároky na materiál). Nižší potřeba pracovního kapitálu znamená další snížení nákladů na správu položek working capital.

Další souvislost najdeme u pracovního kapitálu při plánování investic. Mezi kapitálové výdaje patří i zvýšená potřeba working capital (především zásob a pohledávek). Ty je třeba profinancovat. Není ojedinělé, že tato část investice je podceňována u dlouhodobého plánování / investic / expanze firmy.

Hodnocení managementuDalším důvodem, proč se pracovnímu kapitálu věnovat, je skutečnost, že je management hodnocen podle určitých ukazatelů. Včetně těch, které úzce souvisejí s pracovním kapitálem:

> Doba obratu pohledávek (= průměrné pohledávky / denní tržby),

> Doba obratu závazků (= průměrné závazky / denní nákupy),

> Obrátkovost zásob (= tržby / průměrné zásoby),

> Podíl working capital k tržbám apod.

Finanční analýza není předmětem našeho tématu, proto se nebudeme zabývat rozborem ukazatelů. Ty se však dají nastavit tak, aby komplexně zobrazovaly efektivnost working capital ve firmě. V tom je jejich síla, ale zároveň slabina - jde o problematiku natolik obsáhlou, zasahující do procesů obchodu, logistiky a zásobování, výroby, financí, že bez aktivního přístupu a podpory vedení je náročné situaci zlepšovat.

Bilance - stavový výkaz a "uměle řízený" pracovní kapitálMějme na paměti, vycházíme z bilance, což je stavový finanční výkaz. Jde o situaci společnosti zachycenou k datu vykazování. To ale nemusí znamenat efektivní řízení working capital. Firma může svojí politikou "změnit" chování vůči dodavatelům i odběratelům v druhé polovině měsíce, za který vykazuje bilanci. Tím lze sledované ukazatele vylepšit (stopnutí plateb dodavatelům, motivace k rychlým platbám odběratelů, odložení dodávek materiálu o několik dní atd.). Určitě musíme zmínit fakt, že zde hraje roli i síla dodavatele / odběratele vůči obchodnímu partnerovi. Cílem aktivního přístupu k řízení working capital má však být jeho trvale dosažená efektivní míra.

Jak se věnovat pracovnímu kapitálu?Oblasti, které jsme označili za předmět našeho zájmu nebo s ním souvisely, zasluhují efektivní řízení. Zásoby - jejich různé formy, pohledávky, peněžní zůstatky, obchodní závazky, přístup k investicím, procesní změny v logistice a zásobování, výrobě a plánovacím procesu, což by mělo vést ke zkrácení hotovostního cyklu peněz, zainteresovanost odpovědných osob, podpora vedení, pozice koordinátora řízení working capital, pravidelné vyhodnocování ukazatelů, dostatečná softwarová podpora ad.

Uveďme příkladem oblasti / aktivity, které dnes mohou být slabinou:

Zásoby - zvýšit frekvenci nákupů zásob s menším objemem množství. Námitkou může být negativní cenový efekt. Řešení lze spatřit v rámcových dodavatelských smlouvách na delší časové období, s postupným čerpáním dodávek ad.

Výroba - zefektivnit konstrukční, technologickou část, minimalizovat předávání mezi pracovišti, minimalizovat časové prostoje, optimalizovat opravy výrobních strojů ad.

Zákazník - viz článek o efektivním řízení pohledávek. Vše začíná před dojednáním obchodu a první dodávkou.

Efektivní využití SW - elektronická komunikace: elektronické objednávky, potvrzené dodací listy, faktury, sledování stavů skladů u zákazníka / přístup zákazníka do našich skladů ad.

Procesy plánování - komplexní plánování working capital, neustálý proces reakcí na odchylky od plánu, spoluúčast více oddělení ad.

Účelem řízení pracovního kapitálu je efektivní vázání finančních prostředků, pěstování pozitivních dlouhodobých vztahů s obchodními partnery, zajistit kontinuální výrobu, likviditu firmy, efektivně nastavit procesy zajišťující uspokojení potřeb zákazníka, zefektivnit náš core-business a udělat ho tak konkurenceschopným.

Jako protipól uveďme to, co by pod pojmem "řízení pracovního kapitálu" nemělo být vnímáno:

> Pracovní kapitál je pouhé hlídání splatností u pohledávek a závazků,

> Pracovní kapitál končí včasným inkasem a dostatečnými zůstatky peněžních prostředků,

> Pracovní kapitál se týká jen finančních manažerů a controllerů,

> Pracovní kapitál lze řešit "zdařilou výkazovou" bilancí k určitému datu,

> Efektivní nastavení pracovního kapitálu je jednorázovou aktivitou.

ZávěremNáš cíl byl proniknout do základů pracovního kapitálu. Po jeho definici jsme ukázali, kde vzniká, jaké jsou jeho souvislosti v rámci bilance firmy. V textu jsme naznačili, jak se working capital vnímán, měřen, vykazován. Cílem nebylo lpět na názvosloví, definicích a vzorcích. Snahou článku je aktivně zmapovat situaci ve firmě, kde působíme, a ukázat první kroky, kterými se lze vydat při zlepšení situace. Ohledně teorie a možností řešit jednotlivé oblasti šlo pouze o základní výklad, který je možné dále prohlubovat - možné a v mnoha firmách potřebné.

Lukáš Cyrankowski

Autor je poradcem ve společnosti KPMG

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit

{kind=link}

{kind=link}