V první části tohoto článku (viz Finanční management 01/2009, str. 30 až 33) jsme se podrobně věnovali příčinám, které souběžně s postupem globalizačních trendů posunují náš pohled na využití osvědčených metod a nástrojů podnikového řízení "někam jinam". Úmyslně říkáme "někam jinam", protože se slovy "směrem dopředu" zpravidla spojujeme úplně jiné atributy vývoje. Zopakujme si tedy hlavní již vyřčené argumenty:

1. K vítězství nad konkurencí nevede ani tolik snaha dělat věci důkladně, jako spíš být v cíli dříve než ostatní (na tom ostatně, přečtete-li si tuto větu mimo jakýkoli předchozí rámec, není nic nepřirozeného, nebo snad ano?).

2. Pokud se týká metod, jimiž poznáváme skutečný stav věcí kolem nás, pak znát 100% pravdy po několikaletém bádání většinou nepřináší žádný reálný užitek, správně se musíme ptát, jak mnoho pravdy budeme znát za několik málo týdnů.

3. Dlouhodobě být úspěšný se systémy, které nepracují s optimálními variantami a přesnými znalostmi, vyžaduje věnovat pozornost nástrojům "jemného doladění za pochodu", jinými slovy, motivovat hráče - výkonné pracovníky k pohybu po hřišti, ke kreativitě, stálému zlepšování a vybavit je k tomu nezbytnými informacemi hned poté, co skončí etapa vytyčování základních hrubě narýsovaných mantinelů.

4. Místo "stanovit" tedy mnohem více využíváme slova "vymezit". Moderní plán nestanovuje, jak budou věci probíhat (kéž bychom to uměli), ale vymezuje hřiště, na kterém zřejmě proběhne mnoho individuálních - přesto koordinovaných - soubojů, a právě ty rozhodnou, kam se vymezení plánem posune následně. Schopnost posoudit marginální efekty (např. absolutní změnu v nákladech a výnosech za celý podnik), ke kterým přitom bude docházet, se často ukazuje jako klíčová.

5. Rozdíl ve způsobu využití plánovacích nástrojů, na který poukazuje předešlý odstavec, dává stále větší smysl náhradě složitě odvozovaných a přesných statických plánů jednoduššími a méně detailními, zato však aktuální situaci pružně uzpůsobitelnými, plánovacími modely. Účelem modelu je především zachytit vazby a parametry vazeb mezi plánovanými veličinami tak, aby plán mohl být jednoduše generován dle těchto parametrů pro větší počet různých variant vývoje.

6. Plán - model oproti Plánu - výsledku vyžaduje v principu jiný přístup ke své konstrukci i způsobu využití. Modelovat plány proto nebude efektivní, dokud se nepodaří prolomit určité bariéry (vyžadovaný stupeň přesnosti, software chráněný proti úpravám, atd.) většinou vyplývající z nostalgie k předešlým "dokonalým" plánovacím systémům (přesněji, k systémům vzbuzujícím iluzi možné dokonalosti, protože skutečně dokonalé plány ani tak nikdy nevznikaly).

Paralela se zpětným zrcátkemVšimněte si ostatně, že i samotný controlling, tak jak byl definován v zásadní etapě svého vývoje, tedy v předešlém desetiletí, stále ještě počítá s plány jako něčím, co dá velmi přesnou představu o budoucnosti, stačí jen vyvinout dostatečné úsilí. Nevěříte? Dobře jsem si tuto skutečnost uvědomil na paralele se zpětným zrcátkem, kterou často užívají lektoři základních kurzů controllingu. Jde o to, že řídit firmu na základě minulých výsledků, publikovaných účetními výkazy, je jako "řídit auto, jedoucí vpřed, pohledem do zpětného zrcátka". Krásné přirovnání, ale trochu zavádějící, alespoň z jedné poloviny. Pokud jde totiž o pohled vpřed čelním sklem, shoda mezi řízením podniku a řízením auta za normálních okolností je nenápadným, ale zásadním posunem od skutečného ke chtěnému. Každý, kdo byl jen krátkou dobu konfrontován v reálném podnikatelském prostředí s úspěšností obchodních prognóz, by totiž po krátké reminiscenci jistě připustil, že pohled čelním sklem na vozovku v případě potřeby osvětlitelnou reflektory nebo mlhovými světly má se schopností vidět na své příští zákazníky málo společného. Podnikový plánovač je tu spíš v roli slepce, který nastavuje před sebe pružnou bílou hůl, aby místy vytušil a jen v myšlenkách doplnil obrysy budoucí překážky, která se pak ukáže buď "tak, jak jsme předpokládali, nebo taky úplně jinak".

Tak to tedy je. Často si nechceme připustit, že situace je méně příjemná a často přistupujeme k plánovačům jako k lidem, kteří "mohou vidět, ale nechtějí". To je skutečně velmi špatný přístup ve srovnání s tím, co je pravda, alespoň většinou, tedy, že "chtějí vidět, ale nemohou". Tak vzniká bariéra, která brání dělat, co by za daných okolností zřejmě každý z nás jednotlivě činil: učil se orientovat ve tmě, nastavovat slepeckou hůl před sebe ve správné výšce a neustále se znova zamýšlel nad tím, co udělal špatně pokaždé, když narazí na předtím netušenou překážku.

Je přitom jasné, že mezi dnešním stavem ve většině podniků a vysněným stavem "řízení dvěma tlačítky" je - a nadlouho zůstane - mezera "větší než velká". Fuzzy logika, teorie chaosu ani rozhodovací algoritmy konstruované podle neuronových sítí, jakkoli jsou krásnými a odvážnými cestami, jen těžko napoví, co dělat, když kamión s další dodávkou stojí u rampy a vy se potýkáte s plnými sklady materiálu, který "tam prostě neměl být, protože skladník pro výpadek proudu během letní bouřky odložil pořízení příjemek z pátku na pondělí". Neopíjejme se tedy příliš představami, že teorie a pokrok za nás vše vyřeší a neodhazujme příliš brzy nástroje, které nám proto připadají příliš nedokonalé. Spíš se zkusme zamyslet, zda - použity trochu jinak než doposud a především s jiným očekáváním - nejsou právě ony souzeny poskytnout nám řešení méně krásné a odvážné, ale faktické.

Od kalkulace k nákladovému modeluRozdílu mezi přístupem "stanovit" a "vymezit" u plánů odpovídá rozdíl mezi "vypočítat" a "rozvrhnout" u kalkulací. Pojem zkalkulovat, tedy vypočítat, už jakoby předem napovídal, že hledáme jedno číslo, jeden výsledek za všech okolností správný. Dovoluji si souhlasit s těmi, kdo tvrdí, že některé nákladové položky jsou obtížně produktově kalkulovatelné a nejspíš i nekalkulovatelné, pokud máme na mysli stanovení jediného, pro všechny účely stejného a přesného kvantifikátoru jejich zastoupení v jednotlivých produktech

Kupříkladu je velmi těžké stanovit jednu úroveň dolní hranice ceny na úrovni nákladů pro určitý výrobek: taková hranice může více či méně absorbovat položky fixních, v danou chvíli již utopených nákladů a vždy tedy bude záležet, zda jedna konkrétní realizace v danou chvíli probíhá v rámcích původně rozpočítávaných kapacit, zda a jak tyto kapacity nenaplňuje nebo překračuje či naopak, v jakých případech jsou touto realizací využívány původně pro jiné účely vytvořené dočasně volné kapacity (například pro případ "last-minute nabídky"). Rozvrhování bude mnohem více o konstrukci cest, kterými za různých okolností proudí různé množství nákladu, a blíží se tedy představě modelu s potrubím propojenými nádržemi - nákladovými objekty, do kterého pouštíme různé dávky nákladů a očekáváme různou úroveň jejich zachycení v jednotlivých nádržích.

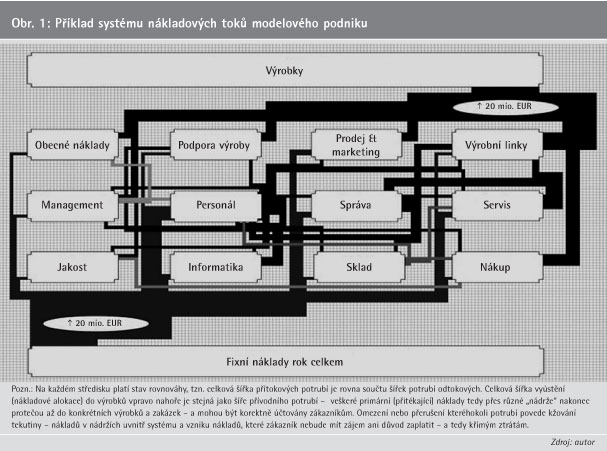

Proč usilovat o takový model, má hodně společného s užitečností modelu pro plánování. Optimistické a pesimistické varianty, příliš mnoho nebo málo tekutiny v oběhu, havarijní plány s dírou v některé nádrži a možnostmi jejího zacelení i taková komplikovaná možnost jako obarvit zbytek nákladové substance, nalévané do systému až v poslední chvíli, a sledovat, ve kterých nádržích se obsah zabarví a ve kterých ne - to všechno jsou lákavé možnosti, modelující konkrétní potřebu praktického poznání o optimálních dávkách, nápravných opatřeních, bodech zvratu, variabilních nebo marginálních režiích (obr. 1). Každý z těchto přístupů přitom může vést k jiné velikosti toku nákladů na jednotlivé konkrétní produkty a bude správný pro jeden takový účel, nikoli univerzálně.

Náklady na proces, nikoli náklady útvaruAč budete studovat obr. 1 v tomto článku jakkoli detailně, jen těžko si uvědomíte, jak hluboce a zásadně je možnost sestavování nákladových modelů propojená s procesním pohledem na podnik.

Zopakujme si proto tři základní teze, z nichž toto propojení vychází. Není nijak přehnané označit tyto teze za "klíče, které odemykají zámek k věcně správným nákladovým rozvrhům":

(1) Náklady vznikají v souvislosti se spotřebou zdrojů při konkrétních činnostech (pozor, ne nutně však v důsledku této spotřeby, vznik nákladu mnohdy spotřebu zdroje předchází - jako náklad v budoucnu spotřebované kapacity - , což je případ a problém velké většiny nákladů fixních).

(2) Zdroji jsou buď nakupované položky, nebo výsledky jiných podnikových činností, přesněji konečné výsledky - produkty - podnikem (opět pozor, nikoli podnikovými útvary) zastřešených posloupností více činností na sebe navazujících - tedy vlastně podnikových procesů.

(3) Procesy, nikoli útvary, spotřebovávají navzájem své produkty a také nakupované položky, vytváří další produkty včetně produktů finálních, jimiž jsou uspokojovány nejrůznější zájmy zákazníků (poznámka na okraj: včetně zájmu nakoupit většinou - ne však nutně - produkt od dodavatele podnikajícího zdravě, racionálně a v souladu s legislativou příslušné oblasti, což vyvolává potřebu hradit v cenách také mnoho zdánlivě konečnému zákazníkovi neurčených činností - nejrůznějších správních režií).

Útvary nemohou reprezentovat procesyJak dalece je ovšem podstatné rozlišovat mezi útvary a procesy? Není možné akceptovat, že většinou zřizujeme útvary za účelem realizace velmi konkrétních a vymezených procesů, kupříkladu útvar údržby nebo útvar nákupu. Nejde v těchto případech zároveň o přímé ztělesnění ve firmě probíhajících procesů?

Odpověď nepotěší: k sestavení nákladového modelu vždy potřebujeme celé procesy (srov. s výše uvedenou tezí č. 3). Objekty na obr. 1, jakkoli připomínají podnikové útvary, mohou být jen a jen procesy. Útvary nemohou reprezentovat celé procesy, protože většina procesů prochází napříč útvary. Útvary jsou prvkem odpovědnostního uspořádání podnikových zdrojů, zpravidla pod odpovědností odborných manažerů pro jednotlivé oblasti podnikových činností. Podnikové procesy většinou koordinují nutné uplatnění více odborností - tedy více útvarů v jednotlivých řešených (a často také frekventovaně opakovaných) podnikových úlohách. Příklady? Útvar strojní údržby sdružuje všechny specialisty na údržbu strojů v příslušné organizační jednotce. Proces údržby bude vycházet ze součinnosti investičních techniků, zapojených mnohem více do procesu nákupu, samotných údržbářů - specialistů útvaru údržby, ale nepochybně také obsluh těchto strojů, které, pokud sami nebudou realizovat některé drobné úkony údržby, budou minimálně zachycovat relevantní informace. Proces nákupu bude využívat specifikací materiálových specialistů nebo - pro nákup předmětů dlouhodobé spotřeby - již zmíněných investičních techniků z jiných než nákupních útvarů a při shromažďování požadavků na nákup bude spoléhat vlastně na celý personál podniku. Personální proces kombinuje činnosti personalistů, účetních, samotných zaměstnanců (například při sebevzdělávání) a také nadřízených manažerů, poskytujících mimo jiné podklady pro odměňování. Proces managementu zase využívá vedle manažerů specialisty, například controllery, a v dalších oblastech, dejme tomu při zlepšování, i řadové zaměstnance...a tak můžeme pokračovat stále dál...

Záměna procesu útvarem je pohodlná, protože na rozdíl od vyčlenění podnikových zdrojů pro procesy je většina zdrojů rozdělena mezi útvary v celých částech, ať už jde o automobily, stroje, počítače nebo zaměstnance. Stejnou dávku pracovní kapacity je však nutno mezi procesy dělit, tak jak jednotlivé automobily, stroje, počítače nebo zaměstnanci vystupují střídavě v různých procesech. Druhý důvod, proč tíhneme spíš k útvarovému členění, je v tom, že také finanční účetnictví pracuje téměř výhradně s nákladovými středisky - útvary, a náklady útvaru (tedy náklady související se zdroji, odpovědnostně podřízenými určitému manažerovi) jsou proto oproti nákladům na procesy jednoduše zjistitelné.

Jakkoli nepřeje účetní pohled procesům, mají procesní náklady ve firemním řízení potenciálně silného spojence. Pokud jde o rozpočty, bylo by mnohem přirozenější rozpočtovat procesy, ačkoli tak málokdo činí. V každém případě dává měřitelnost procesních výstupů smysl mnoha v rozpočtování užitečným pojmům jako jednotkové náklady na výstup (produkt) procesu, fixní nebo variabilní náklady vzhledem k procesnímu výstupu a podobně. Je tedy dosti pravděpodobné, že svůj první nákladový model postavíte pouze na bázi rozpočtovaných nákladů. Jak později ukážeme, na kvalitu i hodnověrnost modelu to bude mít překvapivě spíše pozitivní vliv.

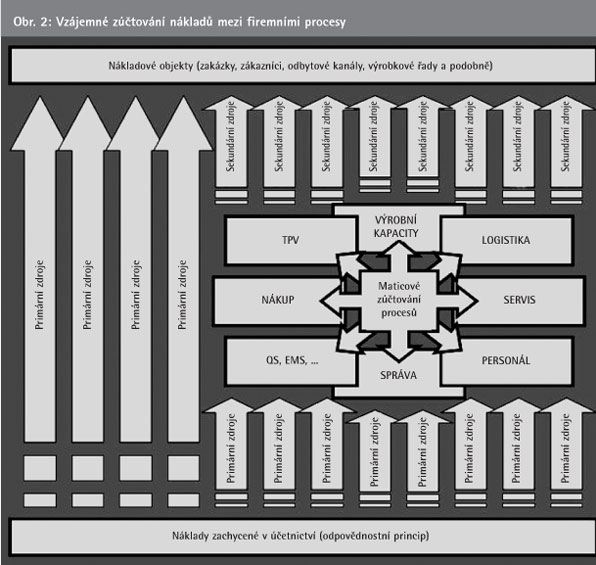

Vzájemné zúčtování mezi procesyNákladový model, který zachytí skutečné toky nákladů napříč firmou, je ve skutečnosti založen na jednoduchém matematickém modelu. Každý proces ve firmě spotřebovává zdroje buď ve formě externích (ve finančním účetnictví v souvislosti s takovým procesem zachycených) nákladů, jako jsou mzdy nebo faktury za služby, nebo ve formě produktů jiných procesů (obr. 2). Existuje vážný problém, který brání kalkulovat cenu produktů konkrétního procesu prostě tak, že hodnotu spotřebovaných zdrojů celkem za období dělíme počtem vytvořených produktů za stejné období (tento postup dále budeme označovat jako podílovou kalkulaci), a sice ten, že cenu prakticky žádného produktu neurčíme dříve než ceny produktů všech ostatních procesů, protože výše uvedené ocenění konkrétního produktu dělením vyžaduje znát také hodnotu v procesu spotřebovaných ostatních produktů, pro jejichž ocenění budu zase naopak potřebovat právě to, co počítám. Jde o známé zacyklení nákladů ve smyčce: údržbáři opravují auta dopravě, ale zároveň využívají dopravu pro své úkony údržby. Čím dražší bude údržba, tím dražší bude doprava a tím dražší musí být zase údržba, v nekonečném cyklu. Většina procesů je přitom zacyklena alespoň vlastními produkty, které v určité míře takto spotřebovává: personální proces potřebuje určité zaměstnance, proces zajištění dopravy určité dopravní výkony, atd.

Řešení - naštěstí - není příliš komplikované. Označím-li ceny produktů jako neznámé, pak podílová kalkulace (bez zisku), vyjádřená pomocí těchto neznámých, je vlastně rovnicí, a jednu takovou rovnici - lineární - dostanu pro každý produkt, tedy pro každou neznámou. Soustava lineárních rovnic ve formě matice má jediné řešení - sloupec cen produktových procesů, které jsou spolu svázány právě podílovými kalkulacemi, bez zisku.

Základní souvislosti maticového zúčtování mezi procesy uvádí obr. 2. Dáváte-li přednost matematické definici, pak platí následující: Vzájemné poskytování produktů s nákladovými cenami x1, ..xk procesů S1, ... Sk v množství aij mezi procesy Si a Sj lze interpretovat soustavou lineárních rovnic vyjadřujících vyrovnané hospodaření středisek (po osamostatnění neznámé na pravé straně jde o podílovou kalkulaci bez zisku nákladové ceny produktu "i", pozn. autora):

∑ aij xi + Ni - Vi = aij xi,

kde Ni, resp. Vi jsou externí (mimo tuto soustavu zaměřené) náklady, resp. výnosy procesu Si.

Smysl takto definovaného modelu je právě v tom, že za daných okolností můžete vytvářet různé varianty alokace nákladů podle toho, jak dalece jsou nebo nejsou propojeny produkty různých procesů. Příklad: vyrobený vzorek pro zákazníka může zvyšovat náklady na zákazníka, který jej (nestandardně) vyžadoval, a vhodným předáním takového produktu v modelu (napojením spotřeby vzorku do procesu správy zákaznických vztahů) promítnu vyšší náklady do všech různých výrobků prodávaných stejnému zákazníkovi - každý z nich totiž spotřebovává určitou část takto vytvořeného zákaznického vztahu. Jestliže nutnost dodání vzorku souvisí s povahou příslušného produktu (výrobek vyžaduje ověření na vzorku), pak tytéž náklady přenesu prostřednictvím procesu podpory výrobků do všech stejných výrobků, ať už jsou dodávány kterémukoli zákazníkovi, atd.

Výhody modelování nákladové alokace podle skutečných vztahů mezi procesy jsou však mnohem více patrny, pokud do hry vtáhneme kapacitní pohled - více v následující kapitole.

Kapacita procesuZatímco samotná konstrukce nákladového modelu vychází ze vzájemného zúčtování mezi firemními procesy a v podstatě reflektuje tři výše zmíněné základní teze, bohatství variant nákladových modelů souvisí především s možností alokovat náklady každého jednotlivého procesu rozdílně do různých objektů podle způsobu spotřeby jeho kapacity. Příčinná vazba, využívaná v kalkulaci, nemá pevnou pozici v modelu jednou pro vždy. Samozřejmě, s výjimkou přímých nákladů. Pokud jde o nepřímé (indirect) náklady, pak bude významnou zejména možnost pracovat s odlišnou alokací v případě, kdy vedle položky "náklady zdrojů, skutečně uplatněných v procesu vzniku produktu", potřebujeme zachytit také odlišný typ příčinné vazby, a sice "náklady zdrojů, které byly pořízeny k zabezpečení dostatečné kapacity pro daný produkt". Podrobně diskutovat veškeré nuance by jistě přesáhlo rámec tohoto článku, soustřeďme se proto na typické úlohy o kapacitách a jejich modelová řešení:

1. Zákazník, který nárokuje vyšší než později skutečně spotřebovanou kapacitu (případně svým chováním si vynucuje udržování určité kapacitní rezervy), alokuje na sebe náklady celé vyhrazené kapacity (jak velká kapacita byla vyhrazena, by mělo vyplynout z velikosti původního rozpočtu - ta byla podložena konkrétními představami o konkrétních zakázkách. Zde navazujeme na výše uvedenou poznámku k významu rozpočtovaných nákladů na proces). Jde o náklad procesu správy zákaznických vztahů, nikoli náklad výrobku (jiný zákazník obdrží tentýž výrobek, aniž by se jakkoli podílel na úhradě těchto jednoznačně alokovaných nákladů).

2. Jinou možností je, že přebývající kapacita byla pouze chybně odhadnuta, pak jde v podstatě o utopený náklad (náklad chybného rozhodnutí), který nemá smysl alokovat jinak než rovnoměrně proti všem výnosům ze stejného byznysu - že šlo o chybu, týkající se konkrétního výrobku resp. zákazníka (došlo-li k chybnému nadhodnocení u jediné položky), je totiž čistě dílem náhody, podobně, jako když obchodní zástupce poškodí své vozidlo při konkrétní cestě za konkrétním zákazníkem.

3. Prostřednictvím takto získané volné kapacity můžeme uspokojovat další, last-minute zákazníky, aniž bychom je zatěžovali souvisejícími náklady, které již byly alokovány dle bodu 1 nebo 2. Last-minute zákazníkům může být proto nabídnuta výrazná sleva, což zvyšuje pravděpodobnost nalezení vhodných zákazníků tohoto typu pro efektivní dovytížení volných kapacit. Podotýkám, že oproti obvyklému přístupu (pracujícímu zpravidla pouze s celkovou kapacitou podniku) umožňuje na procesních nákladech založený model pracovat s volnou kapacitou jednotlivě po procesech. V konkrétní situaci proto může být vyhodnocena prakticky jakákoli úroveň slevy pro last-minute zákazníky, podle toho, které procesy a v jakém rozsahu aktuálně vykazují kapacitní nevyužití. Dovytíženy tak mohou být dílčí procesy, i když samotná výroba nebo jakékoli další procesy jsou vytíženy a podnik jako celek tedy volnou kapacitu nevykazuje.

4. Dodatečně zajišťované kapacity (formou mimořádných směn, přesčasové práce a podobně) pro zákazníky, kteří musí být ve své požadavku uspokojeni, i když objednávka přišla po termínu, umožňujícím řádné zaplánování, jsou samostatně ocenitelnými produkty procesu zajištění dodatečné kapacity. Náklady budou alokovány pouze ke konkrétní zpožděné objednávce.

Změna obchodní prognózy a změna modeluPokud dochází ke změně obchodní prognózy, na kterou nelze reagovat jiným dimenzováním kapacit (většinou proto, že už je příliš pozdě), je práce s nákladovým modelem, na rozdíl od případného překalkulování nákladových cen, velmi přirozená a může být proto realizována přímo na úrovni jednotlivých procesů, v následujících krocích:

1) Pokud je to možné (existuje jakési rozmezí pružně nastavitelné kapacity bez mimořádných nákladů), procesy jednotlivě upraví svoji kapacitu podle požadavku v rámci tohoto rozmezí.

2) Pro případnou přebývající kapacitu i po provedení kroku 1 je proveden pokus najít last-minute zákazníky (může jít i o vnitřní zakázky, spotřebovávající kapacitu, např. úkony preventivní údržby), původní alokace nákladů takto přebývající kapacity se může změnit v závislosti na analýze příčin jejího vzniku, postupem dle předcházející kapitoly tohoto článku.

3) Procesy jednotlivě změní své rozpočty o velikost změny variabilních nákladů, souvisejících s jiným vytížením každého jednotlivého procesu, jen v případě, že po provedení prvních dvou kroků není nalezen dostatečný počet last-minute zakázek.

4) V opačném případě, tj. u procesů, kde změna prognózy vede k požadavku zajištění dodatečných kapacit, jsou případné marginální (přírůstkové) náklady takové změny v modelu navedeny na objem dodatečně požadované kapacity a alokovány (jako spotřeba produktů procesu zajištění dodatečné kapacity) opět podle příčiny vzniku takového požadavku (většinou buď chyba nebo konkrétní zákazník).

Kroky 1 - 4 jsou realizovány přímo nad nákladovou maticí, takže on-line může proběhnout propočet vzájemného zúčtování a stanoveny nové úrovně nákladové zátěže pro zákazníky, produkty, kanály atd. Úspěšnost manažerů procesů lze zároveň hodnotit podle toho, jak dalece došlo ke změně v nákladech na jednotku běžné kapacity procesu - jde o exaktní ekonomickou míru schopnosti pružně přizpůsobit kapacitu, výše uvedeným postupem na úrovni modelu prakticky očištěnou o neovlivnitelné faktory. Případné vyplacení odměny (nejlépe ze skutečně vydělaných peněz získaných last-minute zakázkami) bude samozřejmě podmíněno tím, že takto modifikované procesní rozpočty budou následně dodrženy. Není zcela bezvýznamné, že dodržení lze kontrolovat v běžném střediskovém účetnictví prostřednictvím dopadů na nákladová střediska, tedy bez nutnosti účtovat jednotlivě na procesy nebo zakázky.

ZávěrVe dvou pokračováních článku jsme se snažili ukázat, jaké změny zřejmě očekávají v blízké budoucnosti tradičně využívané nástroje ekonomického řízení, tedy plány a kalkulace. Jde o změny přirozeně reagující na vývoj prostředí, změny, založené na tendencích, které by bylo možno analogicky vystopovat u většiny v řízení používaných metod a nástrojů. Včasné pochopení těchto tendencí, stejně jako vyžití příležitostí jimi vytvořených, dává nepochybně šanci "schopným ukázat, oč jsou schopnější" a v tomto smyslu získat nezanedbatelnou konkurenční výhodu. Autor článku doufá, že skutečnosti v článku uvedené k tomu čtenáři alespoň částečně dopomohou.

Tomáš Nekvapil

Autor je ředitelem divize poradenství ve společnosti POINT Consulting

Ačkoliv žádná prognóza nemůže být nikdy provedena s absolutní přesností, je nejen velmi podstatným vstupem pro dlouhodobá strategická rozhodnutí, ale i důležitým základem pro krátkodobá rozhodnutí v každodenních operacích. V případě špatné prognózy může dojít k velkým finančním ztrátám a postavení organizace na trhu může být existenčně ohroženo, pokud nemá možnost svá nepřesná rozhodnutí v některé oblasti podnikání krýt jinými aktivitami organizace. Protože práce všech částí organizace musí být založena na stejných předpokladech, pak východiskem pro koordinaci plánů aktivit v těchto jednotlivých částech organizace je právě prognóza - prognóza technologického pokroku, prognóza ekonomických podmínek a zejména prognóza poptávky, která má podstatný vliv na rozhodnutí operačního managementu.

Moderní řízení č. 3/2008, str. 30

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}

{kind=link}