V popisu výsledků modelového příkladu první části tohoto článku ve Finančním managementu na str. 41 až 46 byla zmíněna "ABC" alokace nákladů. Má maticový způsob výpočtu nějaký vztah k metodě Activity Based Costing, a pokud ano, pak jaký? Odpověď není úplně jednoduchá. Ano, maticový výpočet nákladů spíše svým skutečným postupem, než výchozím záměrem, naplňuje určité znaky ABC, a sice že prostředníkem přenosu nákladů jsou procesy nebo činnosti, tedy obecně aktivity (viz obr. 1). Ve svém původním využití - jako propočet vzájemného zúčtování výkonů mezi středisky - šlo o stejnou metodu, ale (nesprávně) uplatněnou na odpovědnostně vymezené organizační jednotky, což s ABC nemá společného vůbec nic. Správná aplikace této techniky, která může být vztažena jedině na procesy (které zároveň můžeme chápat jako účelově vymezené jednotky organizace, pozn. autora), tak přichází k ABC jinou cestou a bez zvláštního úsilí, což jenom potvrzuje, že zprostředkování příčinných vazeb procesy v ABC kalkulaci je - na rozdíl třeba od režijních přirážek - zcela přirozené, z podstaty věci vyplývající.

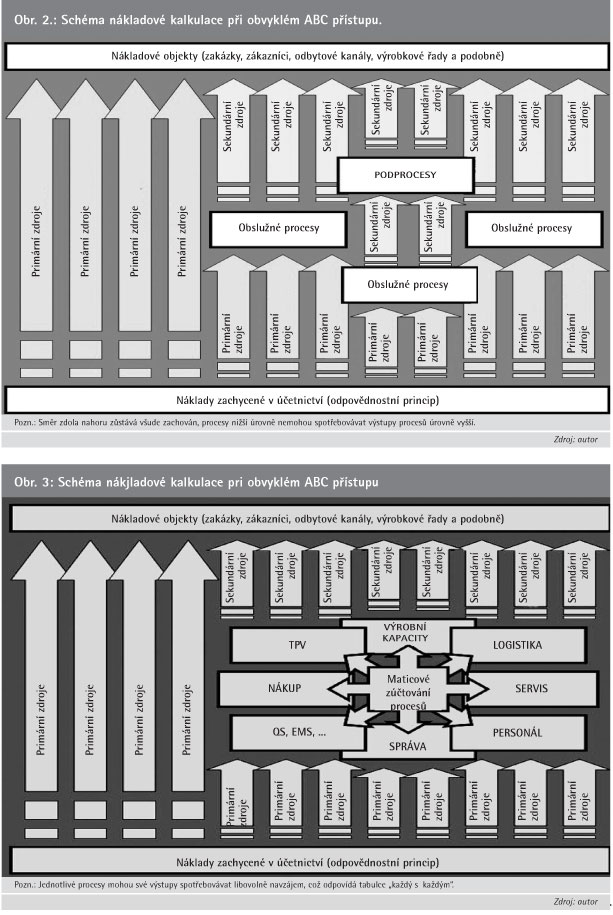

Zároveň však je třeba říci, že využití procesního zprostředkování není cílem, ale jen pomocným postupem při konstrukci nákladových matic. Tou hlavní myšlenkou je existence subjektů, které navzájem spotřebovávají své výkony a z podstaty věci mají povahu aktivit. Maticový způsob je tak zároveň dokonalou technikou ABC kalkulace (srov. obr. 2 a 3)

Vysvětlení tohoto tvrzení není nijak složité: Běžný postup ABC kalkulace na obr. 2 vyznává strukturu kořene stromu, tedy "zdola nahoru". Dochází-li v praxi k zacyklení, bude v zájmu nezkomplikování výpočtu ignorováno, což má ovšem stejné důsledky jako chybný výpočet sazeb v příkladu s divizemi softwarové společnosti. Zacyklení může mít řadu podob: zpravidla chápeme jako procesy "nahoře" procesy v těsné vazbě na realizaci konkrétní zakázky, jako procesy "dole" pak procesy podpůrné, daleko od zákazníka, vytvářející obecné předpoklady pro fungování společnosti. Není však řídkým jevem, když typický "vrcholový" proces - zhotovení výrobku - může část své produkce poskytovat na podporu marketingu daného - jednoho konkrétního - odvětví (např. výrobou vzorků pro potenciální, nikoli však jisté zájemce), což je proces hodně vzdálený od zákazníka, tedy "dole"; taková vazba může přitom ziskovost zakázek pro jedno odvětví ve srovnání s odvětvími ostatními podstatně ovlivňovat. ABC analýza, která nechce připustit možnost zacyklení, může tak spíše zastírat určité podstatné odlišnosti mezi jednotlivými produkty nebo zákazníky, o jejichž nalezení právě usiluje. Teprve využití maticového výpočtu (obr. 3) dává svobodu rozhodnutí a umožňuje libovolně modelovat situaci, kterou v praxi indikujeme.

Druhá poznámka na vrub ABC/M není vztažena ke kalkulaci, tedy ABC, ale mnohem více k oblasti řízení nákladů, tj. ABM. Pokud se trochu více vmyslíte do logiky nákladových matic, pak řádky vstupní tabulky uvádí roční spotřebu zdrojů (primárních nebo sekundárních), tak, jak jsou nadepsány v jednotlivých sloupcích, a to spotřebu vztaženou k určitému období. Čím jiným, než označením tabulka "řádkových procesních rozpočtů", lze tedy tuto matici charakterizovat? Připustíme-li, že ve firmě upustíme od rozpočtování útvarů a přistoupíme k rozpočtování procesů (což jsou svým způsobem také organizační jednotky, jak bylo poznamenáno dříve), budou regulační funkce rozpočtů vesměs zachovány (i když určitý problém se vztahem manažer procesu - řídící spotřebu zdrojů - versus manažer útvaru - poskytovatel zdroje, ale také tradičně chápaný "odpovědný subjekt za zdroj" - nejspíš nastane, nebude však nepřekonatelný) a navíc dostaneme přímou vazbu rozpočtů a jejich variant nebo konfigurací na nákladovost produkce!

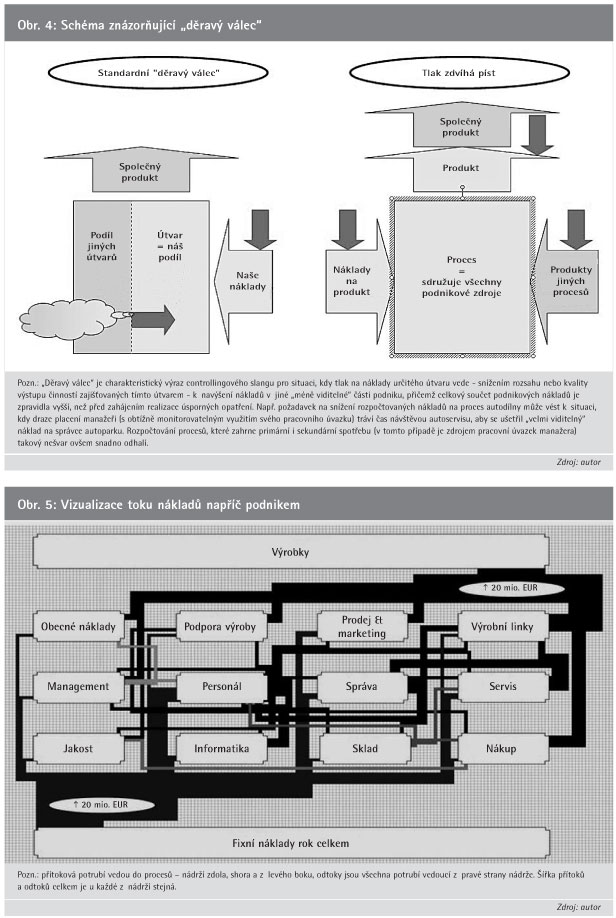

Obohacení rozpočtů o spotřebu sekundárních zdrojů navíc posiluje i regulační funkce rozpočtu. Proč by určitá spotřeba měla zůstat mimo rozpočet a tedy vlastně neregulovaná, a to jenom proto, že v konkrétním uspořádání procesů jsou tyto zdroje vytvářeny uvnitř podniku a nejsou tedy "přímo placené" - srov. například situaci, kdy spotřeba softwarového vybavení při jednotlivých podnikových činnostech je v jednom podniku rozpočtována, zatímco v druhém nikoli, protože se jedná o produkty interního programátorského útvaru? Spravedlivé uvedení primární i sekundární spotřeby "vedle sebe" navíc zabraňuje vzniku "děravého válce" (obr. 4), situace, kdy spotřeba se přesouvá napříč podnikem z regulovaných (sledovaných) oblastí do oblastí obtížně sledovatelných, což by mělo být noční můrou každého controllera.

Nákladový model: a co dál?Už jsme v poznámkách k modelovému příkladu zmínili, že maticová řešení nejsou jednoúčelovým výpočtem, ale postupem, kde jednotlivosti odvozujeme ze sestrojeného obrazu celku, tj. "modelu". Úsilí o stanovení správné ceny určitého "zacykleného" výkonu tak zpravidla prostřednictvím nákladové matice povede ke stanovení nákladových cen všech podnikových výkonů, nebo alespoň všech výkonů zapojených v kterémkoli místě do tohoto podnikového cyklu (rozhodneme-li se matici redukovat jen na jednu samostatnou podnikovou oblast a použít jako vstup jinak stanovené nákladové ceny z ostatních oblastí).

Jak vlastně vypadá takový model nákladových toků podniku, ukazuje v charakteristické vizualizaci obr. 5. Jednotlivé procesy jsou zde reprezentovány "nádržemi", náklady přes ně protékají od zdrojů k zákazníkovi komplikovanými potrubími. Šířka potrubí mezi dvěma nádržemi ukazuje, jak mnoho nákladů proteče za určité období, a je to vlastně číslo na průsečíku řádku a sloupce dvou zúčastněných procesů ve výsledné nákladové matici. Žádná z nádrží nesmí část toku zadržovat, odtékat musí právě tolik nákladů, kolik jich přiteče, což je vlastně vyjádřením jednotlivých rovnic maticového výpočtu, šířka přítokových a odtokových potrubí celkem se musí u každé nádrže shodovat.

Ekonomický význam potrubní analogie není příliš zastřen: tok nákladů od spotřeby zdrojů k zákazníkovi je vlastně tokem hodnoty, která je nakonec předána formou finálního produktu zákazníkovi. Uzlovými body (rozhraními procesů) protéká hodnota spotřebovaných zdrojů multiplikovaně v různých podobách zpracovaných vstupů, podproduktů, polotovarů, které jsou opětovně spotřebovávány, součet šířky všech potrubí (celková zpracovávaná hodnota v procesech, součet všech čísel uvnitř výsledné matice) je násobně vyšší než hodnota předaná zákazníkovi. To odpovídá situaci, kdy stejný vynaložený náklad může být několikrát zmařen chybou ve kterémkoli z procesů, jejichž prostřednictvím putuje jako "uznaná hodnota produktu" ke konečnému zákazníkovi a zároveň objektivně srovnává významnost jednotlivých procesů. Často jsou procesy s relativně malou spotřebou primárních nákladů zpracovateli významných hodnot: útvar údržby výrobní linky nepracuje jen s vlastními primárními náklady, jako jsou materiál, čas opravářů ale spotřebovává především kapacitu linky. Úsporou času na jednotlivé opravy ušetříme také podstatně více, než pouze náklady mzdy opravářů, alespoň tehdy, umíme-li získanou hodnotu navíc ve formě volné kapacity linky správně zužitkovat. Správným podkladem pro rozhodování manažera tedy nemohou být jen primární náklady, ale právě poznání zpracovávané hodnoty, kterou vyčíslíte jedině sestavením modelu nákladových toků, tedy maticovým propočtem nákladů vašeho podniku.

Na jeden zimní večer je to docela dobrý výsledek, nemyslíte?

Tomáš Nekvapil

Autor je ředitelem divize poradenství ve společnosti POINT Consulting

Máte-li zájem o konkrétní excelovské tabulky s výpočty nebo zajímáte-li se o další aspekty nákladových matic a jejich využití, neváhejte kontaktovat autora prostřednictvím e-mailu nekvapil@point-consulting.cz

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}

{kind=link}