Podstata obou finančních produktů je sice obdobná: bankovní vklad je vlastně půjčka bance, zatímco dluhopis je půjčka jeho emitentovi. Jedním z nejdůležitějších kritérií pro výběr banky i emitenta je výše nabízených úroků. O hodně vyšší než obvyklý úrok většinou signalizuje zvýšené riziko. A velký rozdíl mezi dluhopisy a vklady je mimo jiné při krytí tohoto rizika. Zatímco bankovní vklady jsou v rozsahu 90 % pojištěny, a to do výše určené zákonem, dluhopisy bývají zaručeny majetkem emitenta.

I když ale uvažujeme pouze investice do zjevně bezpečných bank a společností (takových je na našem trhu drtivá většina), chovají se oba finanční nástroje trochu jinak. Na dluhopisech lze totiž vydělat nejen díky úroku. Můžeme rovněž realizovat zisk v případě růstu jejich ceny (a stejně tak prodělat, když dojde k poklesu a majitel potřebuje svůj cenný papír prodat). Kapitálový zisk má přitom jiný charakter zdanění než pouhý příjem z úroku, a to dokonce jiný u fyzických a jiný u právnických osob. Už to jsou důvody, proč je lepší si na operace s dluhopisy najmout poradce, anebo investovat do kvalitního dluhopisového fondu.

Základem pro výběr vhodného produktu musí být určení, na jak dlouho a s jakým rizikem se mají peníze investovat. Zase to vypadá jednoduše: dluhopisy jsou konzervativní a bezpečný nástroj, jde jen o to, nevybrat si špatného emitenta. Ve skutečnosti ale může být jeden a tentýž emitent dobrý i špatný, jak pro kterého investora.

V primárních aukcích i na veřejných trzích lze totiž najít řadu tzv. vysoko úročených dluhopisů. Vydávají je společnosti, které nemají tak kvalitní rating, aby umístily na trh cenné papíry za obvyklých podmínek. Proto musí nabídnout víc.

Rozhodnout, kdy jde ještě o dluhopis standardní, jen s lepším výnosem, a kdy už ne, je samozřejmě úkolem pro odborníka. Částečně pomůže rating společnosti. Ale najít nějakou přesnou hranici jednoduše nelze.

Znovu zde vstupuje do hry chuť riskovat. Dluhopisy s delší splatností mají tendenci více kolísat a nabízejí tak vyšší šanci na mimořádný výnos. Pokud je ale nakoupil majitel, který počítá s kratším horizontem své investice, skrývají i větší riziko.

Faktorů ovlivňujících ceny je řada. Abstrahujeme-li od těch, které určují kvalitu papíru, pak je samozřejmě klíčová obecná úroveň úrokových sazeb. Když sazby klesnou, stoupá cena již existujících dluhopisů nahoru. Protože byly vydány dříve, nesou vyšší úrok, než odpovídá nové aktuální úrovni na trhu. Pokud sazby stoupnou, je tomu logicky přesně naopak. Emitenti budou muset přehodnotit své záměry a nabídnout za nové dluhopisy více než dříve. Staré dluhopisy tak ztratí na atraktivitě.

Čím delší má cenný papír splatnost, tím větší má na něj změna sazeb vliv. Některé pohyby se samozřejmě očekávají a obchodníci je již zahrnují do cen, jiné jsou ale překvapivé. Spekulanti investují zásadně do co nejdelších papírů, protože na nich mohou při změnách sazeb co nejvíce vydělat. Kdo chce ale mít jistotu, že ho trh nemusí zajímat, měl by si vybrat papír kratší. V době očekávání růstu úrokových sazeb možná i kratší než je jeho investiční horizont. Je to podobné rozhodování jako například u hypoték, kde také zvažujeme očekávaný vývoj úrokových sazeb a délku fixace.

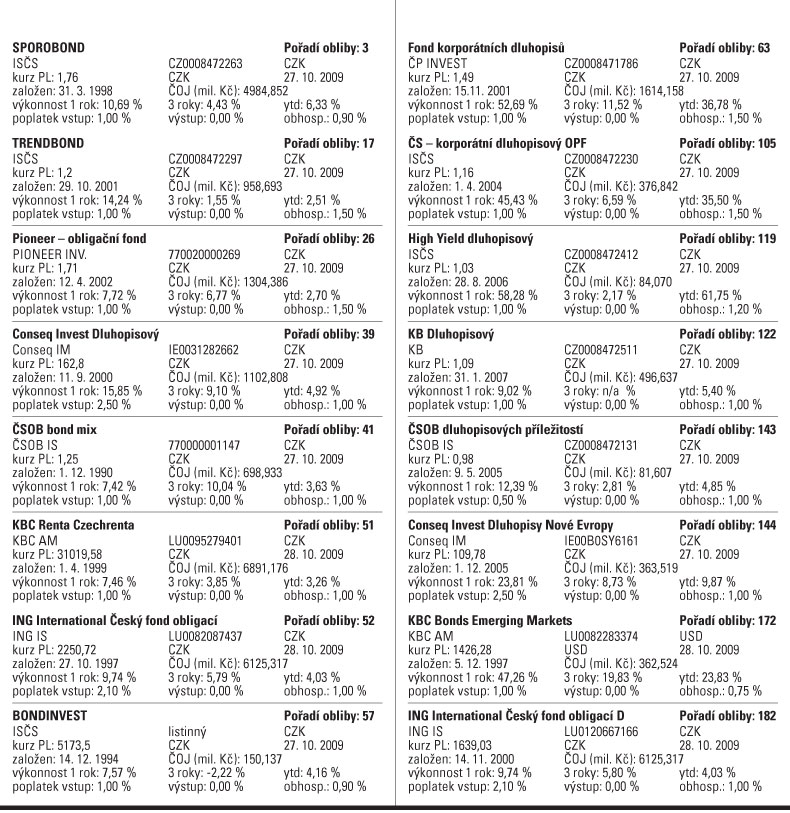

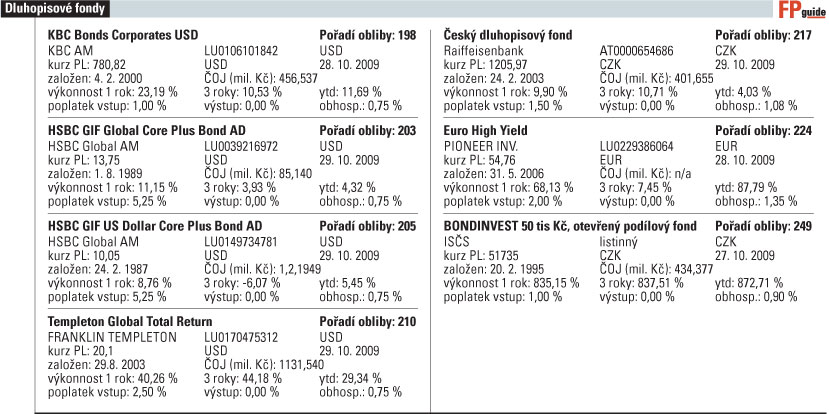

Poslední dva roky nejsou pro výkonnost českých dluhopisů nijak příznivé, zaznamenávají proto dlouhodobý odliv majetku i obliby. Za necelé dva roky odkupy již přesáhly 10 miliard korun.

Současná finanční krize přinesla další problémy a pokles výnosů dluhopisových fondů již je pro mnohé neúnosný. Ztráty za poslední měsíc se značně prohloubily, přímo děsivé jsou u fondů korporátních dluhopisů, kde dosahují -20 %.

Opět hraje velkou roli nejen nebezpečí defaultu (např. Lehman Brothers), ale zejména vlna nedůvěry, která se navíc přelévá v čekávání recese. Trhy stále hledají ocenění rizika zejména obrovským nárůstem spreadů, tedy rozdílem mezi nákupem a prodejem téměř všech dluhopisů. Rizikové spready navíc rostou nejen u korporátních dluhopisů (jsou vyšší než v letech 2000-2002), značně ovšem vzrostly i u státních bondů některých rozvíjejících se ekonomik a default některé z nich by znamenal další - ještě katastrofálnější - rozsah pádu. Přestože tedy zřejmě nastává zlepšení na mezibankovním trhu, to se zatím netýká trhů přímo spojených s reálnou ekonomikou - tedy korporátních půjček a dluhů. Nemusíme dodávat, že právě tento segment odráží vlastně "očekávání" počtu bankrotů.

Opět i zde z hlediska klientů jasně převažuje riziková averze nad výnosovým potenciálem a takové zakolísání hodnoty podílových listů - jak ukazuje graf - je velmi nepříznivé. A to nejde o žádný fond korporátních dluhopisů.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}

{kind=link}