V tomto článku se zaměříme na kalkulaci nákladů maloobchodního prodeje zboží v supermarketu. Prezentovaný příklad se vyznačuje bohatostí nákladů souvisejících s podporou prodeje při relativní jednoduchosti vlastního procesního schématu, což je ideální demonstrační nástroj pro všechny, kdo cítí výrazné rozdíly především ve způsobech distribuce produktů, resp. obsluhy zákazníků: uplatněné kalkulační postupy budou v takovém případě stejné pro maloobchod i třeba softwarovou společnost. Naopak, zájemcům o nákladový model podporující především odlišnosti produkční fáze (výroby), bude jistě věnován některý z článků dalších. Oddělení obou problémů a jejich samostatná demonstrace je přitom volena úmyslně, s ohledem na přehlednost popisu. Oba modely se nevylučují a mohou být použity pro zlepšení kalkulačních postupů současně jak produkční, tak distribuční fáze. Tyto články, společně s předcházející sérií o řešení nákladových matic, k tomu poskytnou dostatečný návod.

OPAKOVÁNÍ: TECHNIKA NÁKLADOVÝCH MATIC

Pokud si představíte svůj podnik jako soustavu procesů (například jako výroba, údržba strojů, správa, obchodní podpora, technická podpora, personál, doprava, management), pak některé z nich vytváří finální produkty pro zákazníka a ostatní pak mnoho dalších jiných produktů spotřebovávaných opět v podnikových procesech jako takzvané sekundární zdroje (primárními zdroji nazýváme naproti tomu položky nákladů přímo účtované na každý jednotlivý proces, zejména materiál, služby nebo mzdy). Nákladová matice je matematickým modelem vyrovnaného hospodaření každého procesu, tj. situace, kdy každé středisko-proces vytváří přesně stejnou hodnotu (měřeno počtem produktů krát jejich hledaná nákladová cena), jakou spotřebovává (celková účtovaná hodnota spotřebovaných primárních zdrojů plus hodnota spotřebovaných sekundárních zdrojů, opět měřená jako počet produktů krát neznámá hledaná cena). Pro každý vytvářený primární nebo sekundární produkt tak existuje jedna rovnice a jedna neznámá hledaná cena, což umožňuje stanovit ceny jako řešení soustavy jednouchých lineárních rovnic, odtud název nákladová matice. Vyřešením soustavy dostaneme nákladovou cenu každého jednotlivého produktu vytvářeného uvnitř podniku nebo poskytovaného zákazníkům (kteří zpravidla s každou zakázkou odebírají určitý "nákupní košík" produktů - samotný výrobek nebo služba je jedním z nich, ostatní vyplývají z dalších činností realizovaných podnikem v důsledku jejich specifických požadavků nebo chování - a kalkulace nákladů není ničím jiným než vystavováním účtenky za všechny takto odebrané produkty plus spotřebované přímé náklady zakázky).

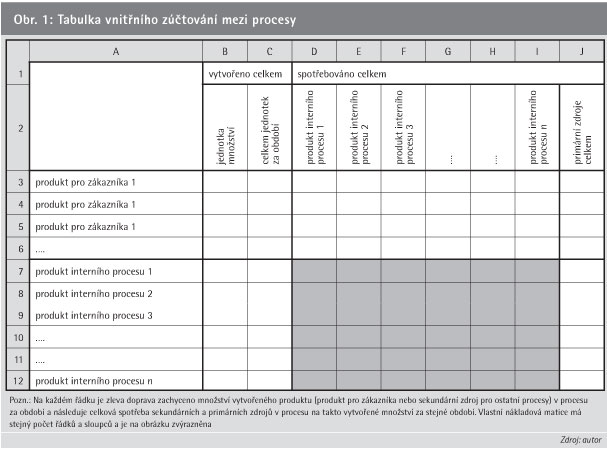

Následující obr. 1 ukazuje přehlednou tabulku "vnitřního zúčtování" v rámci procesů - každý řádek účtuje výnosy a náklady za jeden konkrétní podnikový proces. Tabulka může být vyplněna v naturálních jednotkách množství, jimiž se měří výstupy jednotlivých procesů, pouze spotřeba primárních zdrojů se vyjadřuje přímo v peněžních jednotkách (jde o údaj z účetnictví, resp. rozpočtů). Zvýrazněná pole tabulky představují oblast, v níž dojde k výpočtu neznámých jednotkových cen jednotlivých produktů. Úloha se řeší nejprve úpravou rovnic, potom s pomocí inverzní matice - běžná funkce MS Excel).

A. Úprava rovnic (z "2x(vytvořeno) = x+2y+1(spotřebováno)" do tvaru "-x+2y=-7"):

Převod neznámých na jednu stranu: údaj ze sloupce C "celkem jednotek za období" se na každém řádku zvýrazněné oblasti (D7:I12) odečte od čísla v příslušném sloupci s odpovídajícím číslem procesu (tj. od čísla na diagonále zvýrazněné oblasti).

Převod absolutních částek na druhou stranu rovnic: údaj ve sloupci J "primární zdroje celkem" se uvede se znaménkem "-".

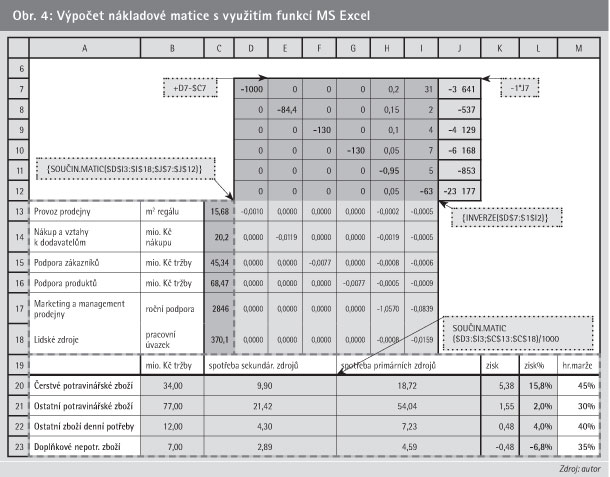

B. Řešení upravených rovnic s využitím funkce INVERZE v MS Excel:

Do oblasti D13:I18 se zadá maticový vzorec {INVERZE($D$7:$I$12)} tak, že nejprve se celá oblast označí, pak se do řádku vzorců zadá uvedený vzorec bez složených závorek a poté se stisknou současně klávesy CTRL + Shift + Enter, podrobně viz heslo Vytvoření maticového vzorce" v nápovědě MS Excel .

Do libovolného volného sloupce o 6 buňkách, např. C13:C18 zapíšeme obdobným způsobem maticový vzorec {SOUČIN.MATIC($D$13:$I$18;$J$7:$J$12)}. Tento sloupec obsahuje výsledky: cenu za jednotku množství každého z produktů interních procesů tak, jak za sebou následují, a to v peněžních jednotkách použitých pro ocenění spotřeby primárních zdrojů (sloupec J).

Praktická realizace tohoto postupu je ukázána na následujících obr. 2 a zejména obr. 4.

VÍTEJTE V SUPERMARKETU

V tomto článku předvedeme jednu úplnou dokončenou úplnou kalkulaci v nejjednodušší podobě a dále nastíníme postup dalšího zpřesňování s rozhodujícími detaily. Výsledek příkladu dále poslouží pro dokumentaci dvou hlavních efektů maticového modelu: stanovení ziskovosti podle sortimentních skupin a poznání vnitřní nákladovosti vlastních činností. Fakt, že tyto benefity poskytuje naprosto přesvědčivě už nejjednodušší řešení, je ostatně pro procesní přístup příznačný - jako řešitelé si můžete být jisti, že pravidlo 80/20 zde funguje spolehlivě.

Na obr. 2 vidíme vyplněnou tabulku vnitřního zúčtování mezi procesy supermarketu.

Supermarket má roční tržby 130 miliónů Kč při 1000 m2 plochy regálů a 65 zaměstnancích. Objem nákupu zboží v jednotlivých sortimentních skupinách byl určen přibližným výpočtem přes průměrné hrubé marže v jednotlivých skupinách (viz též obr. 4, sloupec M) Vlastní nákladová matice je "velmi řídká", což osvědčuje nízký stupeň vnitřního zacyklení procesů, jak jsme naznačovali v úvodu. Rozložení pracovních úvazků zaměstnanců mezi procesy (sloupec I) bylo stanoveno kvalifikovaným odhadem. Rozložení nákladů na marketing prodejny a management prodejny (sloupec H) bylo stanoveno kvalifikovaným odhadem pro interní procesy, zbytek byl rozpočítán mezi sortimentní skupiny podle jejich zastoupení v celkových tržbách (údaj zadaný v buňkách C3:C6). Poslední skupinou zadaných údajů je rozložení využití regálové plochy (buňky D3:D6) převzatý z vyskladňovacího plánu prodejny.

Samostatnou pozornost zasluhuje stanovení spotřeby primárních zdrojů (sloupec J na obr. 2 a celý obr. 3). V horní části tabulky na řádcích sortimentních skupin, jsou uvedeny přímé náklady, v tomto případě náklady na prodané zboží (sloupec K - údaj totožný s přibližným objemem nákupu) a dále ve sloupci R úroky placené z průměrné výše zásob dle reálně vykazované obrátkovosti za jednotlivé sortimentní skupiny (obr. 2, sloupec A tabulky). Je-li obrátka chápána jako počet dní mezi zaplacením za zboží a jeho prodejem zákazníkovi, není třeba samostatně počítat podíl dodavatelských závazků na financování. Příslušné vzorce jsou naznačeny v komentářích k buňkám. Dolní část tabulky, odpovídající rozložení nákladů na interní procesy, by v případě důsledného rozúčtovávání účetních dat mohla být přímo převzata z hlavní knihy. Zde popsaná varianta pracuje spíše s odhady (nepodbarvené buňky), resp. jednoduchými propočty z průměrných hodnot, popsanými opět v příslušných komentářích. Náklady na financování dlouhodobého majetku jsou počítány ze základny ve výši poloviny pořizovací hodnoty na dobu životnosti, pro proces lidských zdrojů je vzata (spíše jako příklad) v potaz i spolufinancující role závazků k zaměstnancům.

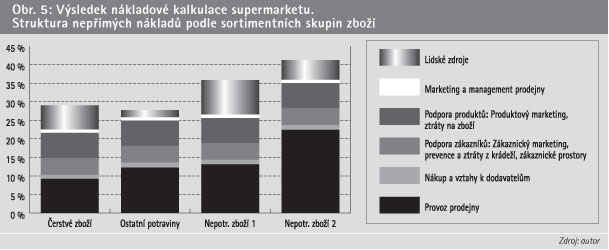

Výpočet nákladové matice zachycuje obr. 4. Jde o postup nastíněný ve čtyřech krocích v úvodu tohoto článku. Výsledek maticového propočtu je zachycen v levé dolní části tabulky - nejprve formou jednotkových nákladových cen sekundárních zdrojů = produktů interních procesů, pak - "vystavením účtenky" za spotřebované sekundární zdroje (dle údajů uvedených ve vstupní tabulce v polích D3:I6, viz obr. 2), nyní již se známými cenami - formou celkových nákladů na tržby podle jednotlivých sortimentních skupin. Spotřeba primárních zdrojů (přímé náklady na zboží) je přenesena přímo ze vstupní tabulky, J3:J6. Zajímavé je jak srovnání vypočítané ziskovosti s hrubou marží, tak strukturální pohled (obr. 5), který odhaluje příčinu ztrátovosti poslední sortimentní skupiny i přes nikoli nejnižší hrubou marži. Jde zejména o nízkou obrátku doplňkového nepotravinářského sortimentu, s ohledem na vysoké náklady koncentrované do prodejní plochy regálů. Tato skutečnost si jistě zaslouží bližší vysvětlení.

Povšimněte si prosím ročních nákladů na m2 regálu. Jde o částku 15 680 Kč uvedenou v buňce D13 obr. 4. S trochou nadsázky lze tvrdit, že každá koruna tržby od zákazníka "prochází" přes umístěné zboží na regálech, plocha regálů (při dostatku zákazníků) je tedy limitujícím faktorem velikosti prodeje. Právě proto mohou být veškeré provozní náklady promítnuty do této jednotky a právě proto také příliš dlouhá doba "ležení na regálech" snižuje celkovou kapacitu "průtoku peněz" a vyvolává nepřiměřené nepokryté náklady. Jinými slovy, pokud si jako manažer prodejny obsadíte regály zbožím s nízkou obrátkou, bude vaše prodejna při stejných nákladech vlastně "menší", měřeno aktivním tokem zboží. Toto zvýšení nákladů na jednotku prodeje jistě nepřísluší celému sortimentu, ale pouze a právě nízkoobrátkovým položkám.

Sílu působení nákladů nízké obrátky ilustruje velmi dobře příklad jediné položky na obr. 6. Kniha formátu A4 v ceně 139 Kč/ks blokuje 0,06m2 prodejní plochy, což samo o sobě představuje náklad téměř 19 Kč za týden (=15 680 / 52 * 0,06). Neprodat tuto knihu po dobu 8 týdnů představuje na výsledek hospodaření stejný dopad, jako poskytnout při prodeji v den umístění na regál slevu 95% z prodejní ceny! Tím nemyslíme, že by knihy v den vydání měly být prodávány s takovou slevou, spíše jde o to, že podobný sortiment (specializovaný a na spotřebovanou plochu poměrně levný) není pro konkrétní typ provozovny vůbec vhodný. To ostatně vysvětluje úspěch firem jako amazon.com nebo Levné knihy.

Oba dva závěry, tj. obr. 5 a obr. 6 dobře ilustrují dva základní přínosy nákladového modelu: zjištění případných ztrátových obchodů a zároveň poznání nákladových dopadů určitého jednání uvnitř společnosti. První typ závěrů vede k optimalizaci produktového portfolia, druhý spíše k úvahám o hodnotových dopadech, event. outsourcingu určitých činností. Úzká místa - omezení, jako je zde regálová plocha, případně sortiment nevhodný svým charakterem pro určitý typ provozovny, přitom jistě nalezneme prakticky v každém odvětví, a nejde tedy jen o problém supermarketu.

DODATEK: ZPŘESŇOVÁNÍ PROCESNÍCH MODELŮ

Při zvládnutí techniky maticového propočtu snadno můžete dospět k přesvědčení, že cestě k detailnímu modelování nákladů nic nebrání. Prohlédnete-li si dobře obr. 7, je tam příslušný postup nastíněn ve dvou dalších variantách.

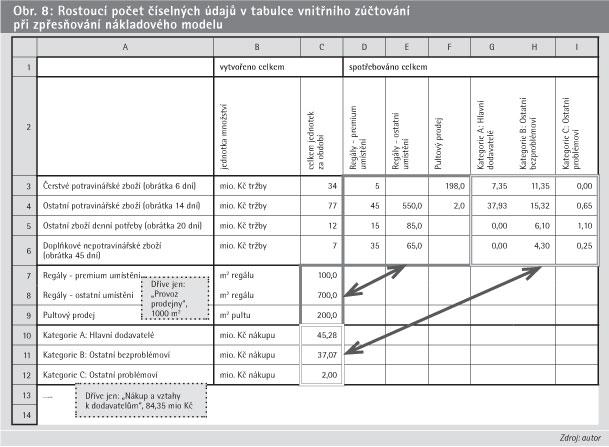

Proč vůbec zpřesňovat strukturu modelu - zhruba řečeno, proč přidávat řádky do nákladových matic - je dobře patrné z posledního procesu "Proces 6" ve schématu na obr. 7 "Lidské zdroje". V dříve realizované variantě jsme počítali pouze s náklady na zaměstnance podle celkového rozložení pracovních úvazků, přičemž vůbec nebyly rozlišeny náklady práce kvalifikovaných pracovníků a manažerů od řadových zaměstnanců. V druhé variantě proto rozlišujeme produkt stejného procesu "Lidské zdroje" do dvou kategorií a je zřejmé, že při dalším zpřesňování bychom volili nejspíš ještě větší počet samostatných produktů "nákladových objektů", které mají být individuálně naceněny. Nákladová stavebnice tím získává více kostek, možnosti skládání se nemění.

Druhá možnost je na obr. 7 znázorněna šipkami. Jde o moment, kdy určitý proces rozložíme na více samostatných procesů. Příkladem budiž opět rozdíl mezi první a druhou variantou, tentokrát u Procesu 5. Původně nepřesný shluk činností označený jako "Marketing a management prodejny" (je přitom podstatné, že jde jen o část marketingových činností, které nemají charakter podpory konkrétních produktů nebo získávání konkrétních zákazníků, pak jde o jiný způsob alokace a jiné procesy), se nyní rozpadá na "Marketing prodejny" a "Ostatní management", označené jako "Proces 5A", "Proces 5B". V tomto případě není podstatný počet kostek, ale především nové možnosti jejich skládání - alokace. Zatímco náklady na marketing prodejního místa jsou dobře alokovatelné přes hodnotu tržeb, u managementu si nemůžeme být příliš jisti, zda jednotka tržby jakéhokoli sortimentu znamená vždy přibližně stejnou dávku práce manažerů. Alokační klíč zde může vhodným způsobem zohlednit rozdílnou náročnost jednotlivých sortimentů na řídící práci managementu. V dalším zpřesnění modelu do varianty 3 na obr. 7 tak často nově vzniklé samostatné procesy odlišují činnosti spotřebované variabilně podle různých faktorů (nákladových driverů).

Z hlediska výpočtové náročnosti je přidání nové kategorie produktů, stejně jako jemnější rozlišení existujícího procesu, vždy jenom požadavkem na určité rozšíření počtu řádků nákladové matice. S tím vždy souvisí také určitá dávka nároků na zpřesnění vstupních dat. V prvé řadě spotřeba sekundárních zdrojů napříč podnikem musí být vyčíslena v těchto zpřesněných položkách, a to nejen celkem, ale také podle sortimentních skupin, viz obr. 8.

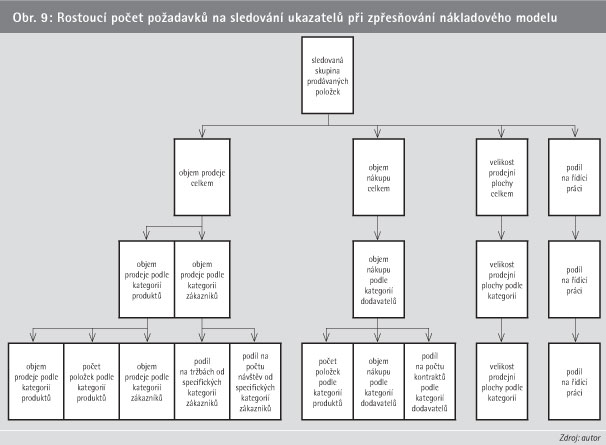

Toto často přináší sebou značné nároky na prvotní evidenci, zejména evidenci související s prodejem. Příklad, jak rostou nároky na zachycení ukazatelů prodeje za každou jednotlivou sortimentní skupinu při přechodu od nejjednodušší varianty až k variantě označené na obr. 7 jako "varianta 3", jsou dobře patrné také z obr. 9.

Doposud jsme přitom neřešili druhou možnost: jít cestou zpřesňování sortimentní struktury, tedy směrem k většímu počtu vyhodnocovaných sortimentních skupin. Roste-li počet sledovaných ukazatelů sortimentních položek tak, jak je uvedeno na obr. 9, může být přidávání dalších sortimentních skupin velmi obtížné vzhledem k celkovému počtu i dostupnosti individuálních dat. Ukazatele s vysokým stupněm rozpadu přitom představují riziko zásadního omylu při jakékoli nepřesnosti, vzhledem ke své nízké celkové absolutní hodnotě. Správně volený model proto vyvažuje požadavky na přesnost v obou těchto dimenzích.

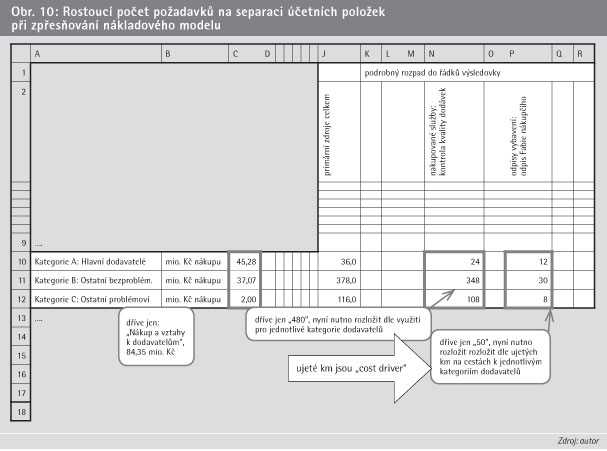

Poslední obr. 10 nakonec, ale nikoli s nejmenší významností, ukazuje dopady rostoucího počtu řádků nákladové matice na separaci účetních nákladových položek v oblasti alokace primárních zdrojů (viz též obr. 3). Tento fakt nemusí znamenat zásadní komplikaci, existuje-li vhodný driver nákladů - to je ostatně příklad alokace nákladů za využití osobního vozu podle ujetých km (sloupec P) - v jiných případech - kontrola kvality dodávek (sloupec N) - však může vyústit do požadavku na další samostatnou evidenci.

Účelem tohoto dodatku nebylo v žádném případě odradit od dalšího zpřesňování hrubých nákladových modelů. Tak jako všechny věci přinášející užitek, jak ekonomové vědí, má však i toto své náklady.

Máte-li zájem o konkrétní excelovské tabulky s výpočty nebo zajímáte-li se o další aspekty nákladových matic a jejich využití, neváhejte kontaktovat autora prostřednictvím e-mailu nekvapil@point-consulting.cz

Tomáš Nekvapil

Autor je ředitelem poradenské divize ve společnosti Point Consulting

* "Tip na zimní večery: sestavte si nákladovou matici" - viz FM č. 06/2009 a FM č. 07/2009

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}