"Zájem o životní pojištění neustále stoupá, dlouhodobě ale přetrvává negativní trend v nedostatečném krytí rizik," uvedl ke kampani výkonný ředitel ČAP Tomáš Síkora. I přes trvalý zájem o produkty životního pojištění v době hospodářské krize, přinášejí nejnovější výsledky výzkumu veřejnosti, který uskutečnila ČAP, nepříliš potěšující zjištění v oblasti vnímání životních rizik a ve znalostech pojistných produktů.

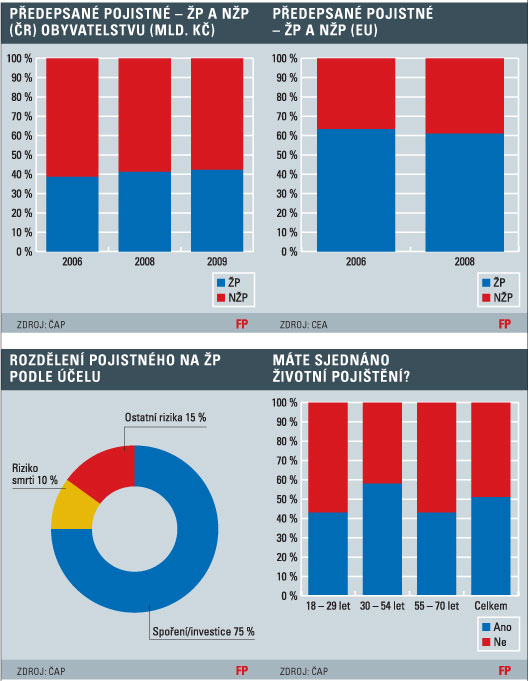

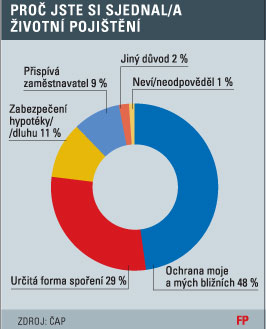

OCHRANA ZŮSTÁVÁ NÍZKÁTéměř 70 % lidí, jak průzkum ukázal, si uzavírá podle svého tvrzení životní pojištění s úmyslem ochránit sebe a své blízké. Statistiky však dokazují i jinou skutečnost, totiž že pouze 25 % z pojistného v životním pojištění jde skutečně na zabezpečení smrti a připojistitelných rizik (úraz, závažné nemoci, invalidita apod.). Lidé sice chtějí ochranu, avšak životní pojištění přesto vnímají častěji jako spořicí nástroj nikoli jako především nástroj ke krytí životních rizik. Výše pojistné ochrany je proto často nedostatečná. Sjednaný rozsah pojištění a výše pojistné částky neodpovídá skutečným potřebám klienta.

CO Z TOHO VYPLÝVÁ?Předně, že pojištění nesprávně chápou zásadní principy jednotlivých druhů životního pojištění (podle průzkumu 54 %). Důsledkem je uvedené nedostatečné pojistné krytí, které nemůže v případě pojistné události poskytnout odpovídající ochranu (76 %). Dalším problémem je zaměňování produktů určených pro zabezpečení rizik s produkty s částečně spořicí složkou (29 %). Podle ČAP průměrný klient z 1000 Kč zaplaceného pojistného ukládá 750 Kč na spoření (investice), 100 Kč na krytí rizika smrti a 150 Kč na krytí ostatních rizik. Krytí rizik je v takovém případě naprosto nedostatečné.

Nepochopení nakonec, jak se v průzkumu potvrdilo, vede k nevhodnému výběr typu produktu vzhledem ke skutečným potřebám spotřebitele. Nespokojenost s produktem a nesplněná očekávání, potřeba peněz, vedou i k nevýhodnému ukončování smlouvy (21 %).

CESTA K NÁPRAVĚInformační kampaň ČAP si klade za cíl předat veřejnosti informace o jednotlivých typech produktů životního pojištění, zejména pak vysvětlit problematiku pojištění rizik. Pomocí praktických příkladů, výpočtů a srozumitelných textů vysvětlit spotřebitelům základní principy rizikových pojištění a představit jim jejich specifika.

I v letošním roce připravila ČAP k projektu speciální webové stránky, shrnující všechny důležité informace o této tematice. Stránky prezentují modelové příklady různých životních situací s názornými výpočty, odpovídají na časté otázky spotřebitelů a vyvracejí přetrvávající mýty a omyly.

CO LIDÉ O POJIŠTĚNÍ VĚDÍ?Poprvé nabídne ČAP veřejnosti v rámci svých webových stránek také on-line test znalostí. Návštěvníci si zde mohou otestovat své vědomosti a zároveň získat informace, jež se mohou stát vodítkem při výběru vhodných produktů. I letos je web doplněn humornými tematickými ilustracemi výtvarníka Pavla Kotyzy. Informační kampaň podpoří mediální partneři z řad předních internetových serverů:

Peníze.cz, Finance.cz, FinančníNoviny.cz a Měšec.cz, oPojištění.cz, naseadresa.cz a Student Point.cz.

ŠEST NEJČASTĚJŠÍCH CHYB, JICHŽ SE LIDÉ DOPOUŠTĚJÍ V ŽIVOTNÍM POJIŠTĚNÍZájem o životní pojištění rok od roku roste, podle aktuálního průzkumu České asociace pojišťoven má životní pojistku sjednánu již 51 % dospělé české populace. Přesto se lidé dopouštějí při sjednávání tohoto pojistného produktu zásadních pochybení. ČAP proto připravila přehled šesti nejčastějších chyb.

Chyba číslo 1 - Nezaměňujte životní pojištění se spořenímMějte na paměti, že životní pojištění je tu v první řadě od toho, aby vás finančně zabezpečilo v případě nenadálé a těžké situace a krylo vaše rizika, která se mohou v průběhu života objevit. Současný trh nabízí celou řadu produktů životního pojištění s možností spořit nebo investovat. Je mnohdy nesnadné vyhodnotit, který z nich je optimální. Pokud si sjednáváte životní pojištění, které spořicí složku obsahuje, je důležité správně nastavit optimální poměr mezi složkou určenou na zhodnocení (tedy spoření) a složkou určenou výhradně ke krytí rizik. Jen ta vám totiž zajistí pojistnou ochranu v odpovídajícím rozsahu. Spoření či investování by mělo být vnímáno pouze jako sekundární efekt životního pojištění. Z údajů České asociace pojišťoven však vyplývá, že u většiny klientů je to přesně naopak. Z pojistky průměrného českého klienta jde celých 75 % na spoření a jen 25 % na pojistnou ochranu. V případě, kdy dojde k pojistné události v podobě zranění, nemoci či úmrtí, vyplacené pojistné plnění nekryje dostatečně potřeby pojištěného, což jej a jeho blízké často dostává do závažných finančních problémů.

Nezapomínejte, že smyslem životního pojištění je v první řadě kryti rizik.Chyba číslo 2 - Pozor na podpojištěnost!

Před samotným sjednáním životního pojištění je třeba vyhodnotit, na jaké standardy jste zvyklí, jaké jsou vaše potřeby či závazky (např. zajištění rodiny, či krytí hypotéky). Pokud pojistnou částku sjednáte příliš nízkou, pak i pojistné krytí v případě pojistné události bude nedostačující. To je bohužel stále častým jevem, který může mít na svědomí vaše velké rozčarování a nespokojenost při likvidaci škodní události. Jak můžete optimální částku odhadnout? Pojistnou částku na smrt lze snadno odvodit z násobku výše vašeho ročního příjmu a měla by činit podle vašich možností jeho dvou až pětinásobek. Při měsíčním výdělku 20 000 Kč by tedy pojistná částka měla přibližně představovat 480 000 - 1 200 000 Kč.

Vaše životní pojistka by měla odpovídat vašim potřebám.Chyba číslo 3 - Svou životní pojistku průběžně aktualizujte!

Nezapomeňte, že pokud jste si sjednali životní pojištění před několika lety, je více než pravděpodobné, že se změnily vaše příjmy i potřeby. K těmto změnám byste měli přihlédnout a jednou za čas svou pojistnou smlouvu aktualizovat. Zvolit jen ta připojištění, která skutečně potřebujete a zaměřit se zejména na dostatečnou výši jednotlivých pojistných částek.

Přizpůsobujte pojistnou smlouvu vaší aktuální životní situaci.Chyba číslo 4 - Krátkodobé životní pojistky nejsou tak výhodné jako dlouhodobé.

Životní pojištění je konstruováno jako dlouhodobý produkt, a tak je třeba jej vnímat. Velmi často si lidé sjednají životní pojištění na dobu pěti let s tím, že až jim pojištění skončí, sjednají si nové. To ovšem není ideální strategie. Krátkodobá smlouva poskytne krátkodobou pojistnou ochranu a sjednání nové pojistné smlouvy je spojeno s novým zdravotním zkoumáním, jehož výsledek může mít dopad na cenu pojistného. Se sjednáním nové smlouvy také klient hradí vstupní poplatky a tzv. administrativní náklady spojené se zavedením smlouvy do systému.

Životní pojištění si sjednávejte alespoň na dobu 10 let. Kratší pojištění je vhodné pouze ke konkrétnímu krátkodobému účelu (např. k zajištění leasingu, úvěru). Platí, že čím déle pojištění trvá, tím delší je doba pojistné ochrany a zároveň tím vyšší bude šance na zhodnocení vložených finančních prostředků. U některých typů pojištění, s koncem platnosti po 60. roce věku, je možné dosáhnout též daňových odpočtů.

U životního pojištění se nevyplácí krátkozrakost. Proto už dnes myslete na to, co může nastat za deset a více let.Chyba číslo 5 - Životní pojištění se nevyplatí v každém věku!

Mladí lidé často argumentují tím, že životní pojistku nemají, vzhledem ke svému věku a nedomnívají se, že by je v životě mohlo něco zaskočit. Bohužel ani u mladých lidí nejsou úrazy, často i s trvalými následky, ničím neobvyklým. Proto je v duchu hesla "počítej s nejhorším, doufej v nejlepší" vždy lepší si životní pojištění sjednat v již mladém věku a svá rizika zajistit. Kromě rizika smrti a rizika úrazu je v pojistné smlouvě vhodné pamatovat i na připojištění rizika invalidity nebo závažného onemocnění.

Málokdo ví, že připojištění těchto rizik je finančně vždy výhodnější, pokud je sjednáváme v rámci životního pojištění, než když se rozhodneme je pojistit samostatně. Na cenu úrazového připojištění pak mají vždy vliv i aktivity, které provozujeme, obzvlášť jedná-li se o vrcholově provozované sporty nebo rizikové sporty. Pokud má být tedy pojistná ochrana odpovídající vašemu životnímu stylu, měli byste provozované aktivity konzultovat s pojišťovnou při sjednání pojištění.

Je jedno, kolik vám je let - úrazy, nemoci a bohužel ani smrt se věkem neřídí.Chyba číslo 6 - Na předčasném zrušení pojistné smlouvy neproděláte!

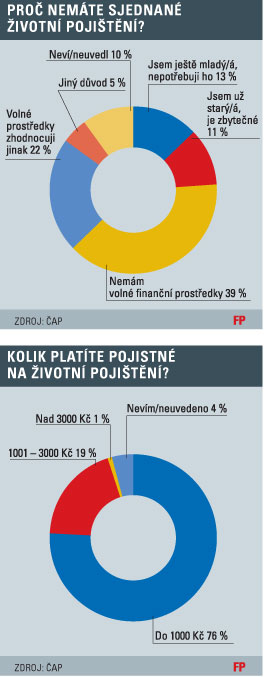

Zvláště v poslední době, kdy na celou společnost doléhá hospodářská recese, se mnozí často vzhledem ke své zhoršené finanční situaci, uchylují ke zrušení pojistné smlouvy. Vypovězení smlouvy v průběhu jejího trvání bývá však pro klienta vždy finančně nevýhodné. Kromě toho, že poměrně nevýhodně vyřeší svůj finanční problém, přijde o svou pojistnou ochranu, která pro něj může být v případě pojistné události zásadní. Proto je v situaci, kdy nejste schopni splácet, vždy na místě zahájit jednání s pojišťovnou, u které je pojištění sjednáno. Požádejte o odklad plateb, snížení pojistného, přerušení placení pojistného nebo převedení pojištění do stavu bez placení pojistného, předejdete tak vymáhání dlužného pojistného.

Pokud z nejrůznějších důvodů klesly vaše příjmy a nemůžete hradit pojistné, pokuste se společně s pojišťovnou najít řešení. Na předčasném zrušení pojistné smlouvy vždy proděláte.

Podrobné informace k životnímu pojištění zveřejňuje Česká asociace pojišťoven na informačním webu www.pojistizivot.cz, pojištění majetku jsou věnovány stránky www.pojistimajetek.cz.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist