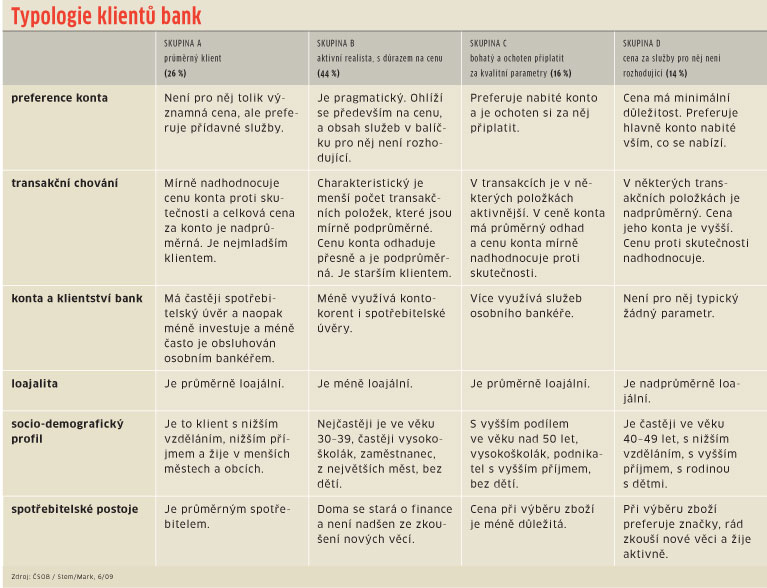

ČSOB si nechala zpracovat průzkum na určení zákaznických skupin s podobnými preferencemi ve využívání bankovních služeb, tedy typologii bankovních klientů. Celkem výzkum identifikoval 4 skupiny klientů.

SKUPINA A: PRŮMĚRNÝ KLIENT (26 %)

Tento klient je příkladem pracovitého člověka, který má rodinu a patří do nižší příjmové skupiny. Pro uvedenou skupinu klientů je typické i nižší vzdělání a bydliště v menších městech a obcích. Zpravidla užívají spotřebitelský úvěr.

SKUPINA B: AKTIVNÍ REALISTA S DŮRAZEM NA CENU (44 %)

Jedná se o typ klienta, který je velmi pragmatický ve svém rozhodování. Principiálně odmítá zadlužení a minimalizuje parametry konta i operace na účtu. Vzhledem k tomu, že je ve svých snahách aktivní, je ke své hlavní bance nejméně loajální. Jde často o mladé, začínající domácnosti, vysokoškoláky a lidi ve věkovém rozpětí 30-39 let.

SKUPINA C: BOHATÝ A OCHOTEN PŘIPLATIT ZA KVALITU (16 %)

Prototypem je podnikatel patřící do vyšší příjmové skupiny, který je ochoten připlatit si za smysluplné služby. Na druhé straně však striktně odmítá vše, co mu nepřipadá výhodné.

SKUPINA D: CENA NENÍ ROZHODUJÍCÍ

Jedná se o skupinu lidí orientovaných na značku. Jejich rozhodování nesleduje cenovou výhodnost, ale spíše image. Vyhledávají produkty, kde budou mít pocit, že nabízený produkt zvyšuje jejich společenskou prestiž. Jsou aktivní v transakcích i v životě. Jedná se o skupinu lidí s nižších vzděláním. Typický je pro ně střední věk (40-49 let).

Zdroj: ČSOB / Stem/Mark, 6/09

JAK SPOŘÍME?

Češi požadují vysoké zhodnocení na svých spořicích účtech, ale při výběru konkrétní nabídky bank hraje stejnou roli jako výše úroku i vztah k bance. Vztah s bankou je podle výzkumu ČSOB důležitější než např. poplatky, možnost mít peníze k dispozici bez sankcí, dostupnost pobočky či chování klientských pracovníků dané banky.

Lidé nejčastěji vybírají nové spořicí produkty tehdy, když dokáží našetřit více peněz ze svého příjmu. Nejvíce jsou využívána stavební spoření, penzijní připojištění a poté spořicí účty a termínované vklady. Když srovnáme průměrný věk klienta, který investuje do akciových fondů (49 let), a klientů spořících na depozitních produktech (57 let), je zde rozdíl osmi let. U Čechů však stále převládá myšlenka, že je lepší mít všechny svoje peníze na běžném účtu. Přes 34 % lidí na tomto druhu účtu má nejvíce svých peněz a pro 40 % lidí je na druhém místě v objemu uložených peněz.

Pravidelně spoří 53 % obyvatel, většina spořících si pak své peníze zhodnocuje měsíčně. Pro Čechy je také důležitý stabilní výnos - polovina lidí by v případě investování preferovala právě produkt s pevným výnosem. Nejvyšší procento měsíčních "střádalů" je přitom mezi muži a lidmi s čistým měsíčním osobním příjmem mezi 30 až 40 tisíci korun.

Zdroj: ČSOB

KOLIK SPOŘÍME?

Průměrná úspora činí v Česku 2675 korun s tím, že muži si mohou dovolit "dát na stranu" více (3375 korun) než ženy (1975 korun). Ti, kteří si již nějaké peníze ukládají nebo investují, měsíčně spoří zhruba 3525 korun. Nejvíce volných finančních přebytků mají lidé ve věku od 18 do 29 let.

Zdroj: GE Money Bank / TNS AISA 3/09

JAK SI PŮJČUJEME?

Polovina Čechů ve svém životě zažila finanční nouzi. První půjčku stihl každý druhý Čech ještě před dosažením dvaceti let věku a celkově si v minulosti alespoň jednou půjčilo 82 % obyvatel ČR. Menší částky v řádu několika stovek či tisíců korun si Češi nejčastěji půjčují od svých známých nebo přátel. Naopak v situaci, kdy si lidé potřebují půjčit vyšší sumu, se 6 z 10 lidí obrací přímo na banku. Od finančních institucí si nejčastěji půjčujeme na koupi nemovitosti, automobilu nebo na rekonstrukci či vybavení domácnosti.

Přestože se životní standard v základě většině lidí po využití půjčky nezměnil, každý pátý dotázaný zaznamenal ve svém životě pozitivní změny.

Zdroj: GE Money Bank / Ipsos Tambor 2009

JSME KONZERVATIVNÍ

Při nakládání s osobními financemi důvěřuje nejvíce lidí samo sobě a své schopnosti se ve finančních záležitostech vlastním úsilím vzdělávat (41%). Srovnatelná je důvěra ve finanční poradce a zaměstnance bank a pojišťoven, která se pohybuje kolem jedné čtvrtiny. Nejméně se v tomto ohledu lidé spoléhají na svůj okruh známých (14 %).

Česká populace je po stránce finančního chování výrazně konzervativní až opatrná (8 z 10 lidí o sobě tvrdí, že jsou konzervativní), lidé v ČR upřednostňují šetrnost a spoření před investicemi a půjčkami; více se tato charakteristika projevuje u žen, naopak finančně odvážnější jsou středoškoláci.

Za nejméně srozumitelný finanční produkt považuje nadpoloviční většina lidí podílové fondy (58 %). Z dalších uvedených se na podobné úrovni pohybují leasingové (31 %), pojišťovací (30 %) a úvěrové produkty (28 %), a pátým nejnesrozumitelnějším produktem jsou hypotéky (22 %).

Zdroj: Ipsos Tambor 2010

Ti, kteří si již nějaké peníze ukládají nebo investují, měsíčně spoří zhruba 3525 korun. Nejvíce volných finančních přebytků mají lidé ve věku od 18 do 29 let.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist

{kind=link}