Tato zpráva se nejprve objevila v rakouském deníku Der Standard, včera ji pak převyprávěl například deník The Financial Times.

Jde o to, že rakouská centrální banka nařídila tamějším bankám, aby omezily svoji úvěrovou angažovanost ve střední a východní Evropě.

Podle FT jde o součást úsilí rakouského státu udržet si rating AAA, protože se světem šíří obavy z toho, že tamější vláda bude muset opět zachraňovat banky. Kromě angažmá rakouských bank ve východní Evropě taktéž kvůli velké úvěrové expozici vůči Itálii.

Pobočky rakouských bank ve východní Evropě musejí zajistit, aby objem nových půjček vůči depozitům (lokálnímu refinancování) dosahoval maximálně 110 procent.

Článek v deníku Der Standard tvrdí, že podíl úvěrů Erste Bank na depozitech se v různých zemích pohybuje mezi 130 až 150 procenty. V regionu střední a východní Evropy půjčují rakouské banky celkem 266 miliard eur. Nové pravidlo nemá ovlivnit stávající půjčky, banky nebudou nuceny žádat předčasné splacení úvěrů.

De facto se však jedná o to, že banky, které překračují stanovený limit, budou muset najednou přestat poskytovat nové úvěry. V podstatě tedy platí, že země jako Maďarsko, Rumunsko, Srbsko, případně Ukrajina (a Turecko) budou muset minimálně ze strany silně zastoupených rakouských bank čelit prudkému nárazu tzv. credit crunch, což lze asi nejlépe přeložit jako náhlou neochotu bank poskytovat úvěry. A to se jistě nebude líbit tamějším ekonomikám ani vládám.

Leckdo se domnívá, že přesně tohle je ten způsob, kterým se krize eurozóny přelévá i do zemí, kde se eurem neplatí. Deník FT však upozorňuje, že se také jedná o reakci na požadavek evropského bankovního regulátora na kapitálovou přiměřenost bank ve výši devíti procent.

Rakouské banky patrně nebudou v Evropě jediné, které na požadavek navýšení kapitálu budou reagovat umenšením své bilance.

Podobně jako v letech 2008 až 2009 se mohou Češi a Slováci cítit ze strany FT poškozeni v tom smyslu, že v pohledu na střední a východní Evropu (tzv. CEE či emerging markets v Evropě) oba texty nezmiňují, že v obou těchto zemích je to úplně jinak. Podíl úvěrů na depozitech je v České republice 70 procent a především banky z tzv. velké trojky málem nevědí, co si s tolika vklady počít. V Česku a na Slovensku se velmi spoří, obě země jsou relativně podúvěrované především z hlediska tzv. hloubky trhu. Nejde jen o úvěry korporacím, podnikům a živnostníkům, ale především o tzv. retailový segment. Například objem hypoték u nás činí 25 procent HDP, v západní Evropě 55 procent, v Británii přes 100 procent HDP (v akutně krizových okamžicích nás však tato svého druhu finanční podrozvinutost spíše chrání).

Na Slovensku je to v podstatě podobné, rozdíl je v tom, že volná eurová likvidita slovenských bank je rozmístěna kdekoli v eurozóně a na eurovém finančním a mezibankovním trhu, kdežto volná korunová likvidita zůstává až na výjimky v Česku.

Rakouska si včera všiml i nositel Nobelovy ceny a sloupkař deníku The New York Times Paul Krugman v textu s názvem „Aktualizovaná opravdová rakouská ekonomie“ (narážka na rakouskou ekonomickou školu, kterou nemá v lásce).

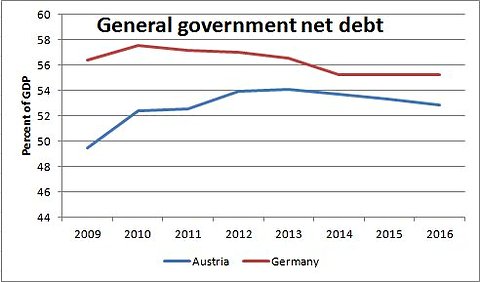

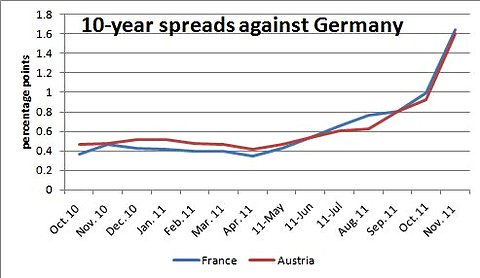

Krugman si všiml toho, že rizikové prémie u rakouských dluhopisů se vyvíjejí úplně stejně jako u Francie, přitom je rakouská ekonomika podle všech parametrů mnohem zdravější. Rakouská ekonomika je velmi úspěšná, má na rozdíl od Francie nízkou nezaměstnanost a přebytek běžného účtu. Fiskální výhled Rakouska je podle Mezinárodního měnového fondu dokonce o něco lepší než ten německý.

Co se tedy děje?, táže se Krugman. Trhy možná oceňují angažovanost bank, nebo spekulují s rozpadem eurozóny. Každopádně se ukazuje, že fiskální přísnost, kterou Rakousko uplatňuje ještě přísněji než Německo je málo platná.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit