V posledních dnech stále častěji čtu prohlášení šéfa Fedu Bena Bernankeho o tom, že k udržení ekonomického růstu a zaměstnanosti je optimální inflační růst okolo dvou procentních bodů. Tím si tato instituce dláždí cestičku pro pumpování peněz do ekonomiky. Jednoduše řečeno, čím více peněz v ekonomice, tím jsou vlastně lidé bohatší.

Tak mohou utrácet, tím se zvýší poptávka a firmy mohou více vyrábět a dále potom najmout více zaměstnanců. Více zaměstnaných lidí zpětně opět podpoří poptávku, čímž je vlastně nastartován ekonomický růst. Prohlášení tohoto typu může vyslovit buď kouzelný dědeček, nebo absolutní ignorant ekonomických souvislostí. Proč kouzelný dědeček? Ve světě pohádek je totiž možné všechno a v pohádkách neexistují omezené výrobní faktory (půda, práce a kapitál). Bohužel my nežijeme v pohádkové zemi, i když spousta politiků si to myslí, a proto je výše popsaný systém nastartování ekonomického růstu nesmysl.

Důležité je si uvědomit, že peníze jsou z definice všeobecný prostředek směny. To znamená, že jejich primární funkcí je usnadnit směnu zboží a služeb mezi jednotlivými subjekty. Samy o sobě nemohou vytvořit bohatství a na to pan Bernanke zapomíná. Představme si, že by všichni zaměstnanci Fedu včetně jejich tiskáren na peníze ztroskotali na opuštěném ostrově. I kdyby vytiskli jakékoliv množství dolarů, tak by jim to bylo k ničemu.

Nežijeme totiž v pohádce. Nemáme neomezené zdroje, a aby mohli na ostrově přežít, tak ke tvorbě svého bohatství (v tomto případě přežití) by museli použít minimálně dva ze tří výrobních faktorů (tj. půdu, práci nebo kapitál). Někdo by mohl namítat, že právě peníze jsou kapitál. Ano, ale ne nově natisknuté peníze. Kapitál jsou „přetavené“ úspory. Nejdříve lidé musí spořit. Musí odložit současnou spotřebu a ne pouze natisknout nové peníze. Když lidé uloží uspořené peníze do banky nebo investují na kapitálovém trhu (individuálně nebo přes fondy), tak tím tuto odloženou spotřebu přetaví na investici, čímž se z peněz stává kapitál.

Další argument o důkazu ekonomického nesmyslu inflačního růstu je prosté použití rozumu. Můžeme si klást otázku, proč zrovna dvou procentní inflace je optimální? Představitelé Fedu by nám odpověděli složitým matematickým vzorcem. Ovšem důležité je si opět uvědomit, že peníze jsou pouze všeobecný prostředek směny, tj. jsou měřítkem našeho bohatství neboli měřítkem hodnoty statků a služeb. A zde můžeme použít analogickou souvislost s jinými „měřítky“. Vezmeme si například měrnou jednotku délky tj. metr. Metr má sto centimetrů. Ovšem v logice Fedu by bylo optimální, kdyby se metr každý rok prodloužil o dva centimetry, jako je to v případě cenové hladiny (inflace). Nebo si vezměme měrnou jednotku času - minutu. Minuta má 60 vteřin a opět bychom každý rok minutu prodloužili o 1,2 vteřiny. Asi bychom měli v těchto veličinách zmatek a nastal by chaos. Ovšem toto se každý rok děje s penězi. Peníze jsou měřítkem a toto měřítko se každoročně mění. A tuto změnu mají na svědomí centrální banky, které řídí množství peněz v oběhu. A čím více centrální banky utahují nebo povolují kohoutky s tokem peněz do hospodářství, tak tím více dochází k cenové distorzi. A čím větší je cenová distorze, tak tím hůře se ekonomické subjekty mohou efektivně rozhodovat. Je zajímavé, že pro drtivou většinu z nás u délky nebo času nepřipadá v úvahu, aby se měrné jednotky měnily. Ale u peněz nám to až zas tolik nevadí. Je to způsobeno tím, že většina z nás si neuvědomuje, že peníze jsou pouze prostředkem směny – oním měřítkem a jakýkoliv centrálně plánovaný zásah snižuje efektivitu využití tohoto měřítka.

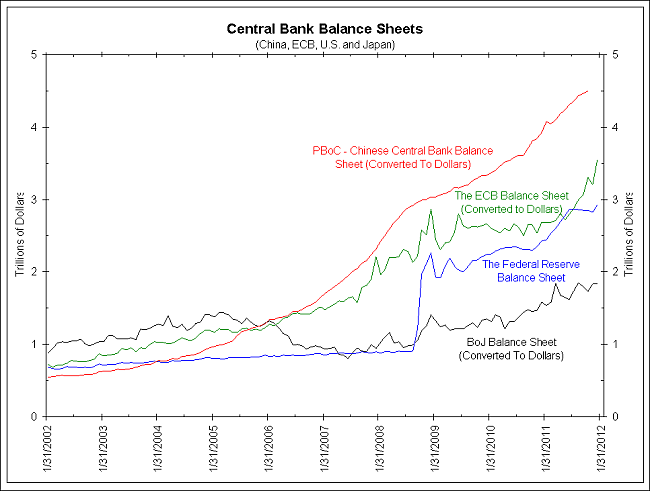

Následující obrázek ukazuje vývoj bilancí čtyř centrálních bank za posledních deset let. Údaje jsou v bilionech dolarů (červená – čínská centrální banka, zelená – evropská centrální bank, modrá – americký Fed, černá – japonská centrální banka). Zjednodušeně platí, že čím větší je bilance (rozvaha) centrální banky, tím více pumpuje peněz do ekonomiky. V roce 2002 všechny centrální banky měly rozvahy pod jedním bilionem dolarů. Za posledních deset let i ta nejméně agresivní centrální banka (japonská), zvýšila svou bilanční sumu téměř dvojnásobně a všechny centrální banky se snaží držet nízké nominální úrokové sazby.

Jedním z mnoho důsledků této politiky centrálních bank je rostoucí cena zlata – viz obrázek č. 2. Zlato dříve sloužilo jako peníze, ale bylo postupně vládami nahrazeno papírovými penězi. Například v USA byla v minulém století držba zlata několik desítek let nelegální, jinak by lidé pravděpodobně dál používali zlato jako prostředek směny a ne nekryté papírové peníze jako dnes. Jelikož centrální banky mohou natisknout peníze v jakémkoliv množství (viz. obrázek č. 1), tak proto se lidé obracejí zpátky ke zlatu - nelze jednoduše natisknout jako papírové peníze – a proto taky jeho cena vyjádřená v papírových penězích roste.

Rostoucí nabídka peněz mění také strukturu bohatství v hospodářství a to jednak od věřitelů k dlužníkům ale i od těch, kteří se k novým penězům dostanou jako poslední k těm, kteří se k penězům dostanou jako první. První případ je klasická monetizace dluhu, kdy více peněz v oběhu činí peníze méně vzácnými (za stejnou sumu si můžeme koupit méně), a tudíž dlužník vrací věřiteli de facto méně (platí v případě, že reálná úroková sazba je záporná). Druhý případ je spojen především s dvoustupňovým bankovním systémem.

Centrální banka je vlastně banka bank. Proto se většinou k novým penězům jako první dostanou komerční banky. Jelikož tyto nové peníze „neprosákly“ ještě celým hospodářstvím, tak komerční banky jsou mezi prvními, kteří tyto nové peníze mohou utratit nebo investovat ještě za staré ceny. Většinou jako poslední se k těmto novým penězům dostane běžný občan. Nicméně časový úsek od vytištění těchto nových peněz a okamžikem, kdy se k nim dostane je dostatečně dlouhý, aby se tento efekt projevil ve zvýšení cenové hladiny. Proto zvyšování nabídky peněz ze strany centrálních bank běžnému občanovi nepřináší nic pozitivního ba naopak.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit