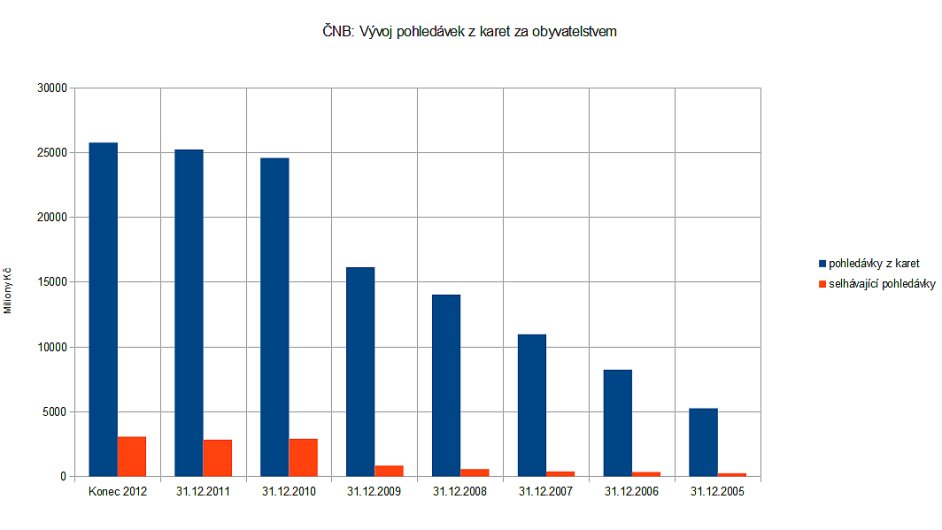

Ke konci prosince 2012 činil podle České národní banky objem pohledávek z karet za českými domácnostmi 25,79 miliardy Kč, meziročně o více než 540 milionů korun více. Oproti roku 2005, kdy Češi dlužili na kartách "jen" 5,26 miliardy korun, se tak zvýšil téměř pětkrát.

O něco hůře pak vychází data v oblasti selhávajících pohledávek z karet. Objem problémových úvěrů (takzvaných selhávajících) ke konci loňského roku překročil tři miliardy korun. Oproti roku 2005 se zvýšil téměř dvanáctkrát.

V meziročním srovnání se tento objem problémových pohledávek z karet v českém bankovním sektoru zvýšil téměř o čtvrt miliardy korun.

Takzvaných kreditek bylo v Česku ke konci třetího čtvrtletí 2012 vydáno dva a čtvrt milionu. Mezi jejich nejčastěji zmiňované výhody pak patří bezúročná období, prodloužení záruky na zboží zaplacené danou kartou či prémiové programy bank.

Ruku v ruce se zvyšující se oblibou a počtem karet, zmíněnými výhodami ale jde také rostoucí zadlužování se domácností. Jeho tempo se sice snížilo, podíl objemu selhávajících pohledávek z karet za domácnostmi však od roku 2010 kolísá kolem 12 % a je stále přibližně dvojnásobný oproti předkrizovým rokům.

Celý bankovní sektor pak podle ČNB vykázal podíl selhávajících úvěrů ve výši 5,2 %, v roce 2008 jen 2,9 %.

Jako selhávající jsou Českou národní bankou vedeny pohledávky, u kterých dlužník nezvládá plnit své závazky. A to buď v případě, že neplatí svůj závazek řádně a včas a nebo v okamžiku, kdy alespoň jedna splátka jistiny nebo příslušenství závazku je po splatnosti déle než 90 dnů.

Podle statistik Sdružení pro bankovní karty bylo ke konci třetího čtvrtletí 2012 v ČR vydáno 2,25 milionu kreditních karet (zhruba 1/3 všech karet v ČR), kterými Češi uskutečnili 13,06 milionu plateb u obchodníků v celkovém objemu 13,66 miliardy Kč (pětina objemu karetních transakcí).

V období, kdy se celá společnost zabývá úsporami a hlavně snižováním zadlužení, se tak jedná o zajímavý trend. Je dobře nebo špatně mít dluh na kreditce? Pište nám své názory do Diskuse.

Jak se k dané věci staví některé banky? Zeptali jsme se:

Kolik jste vydali karet? Je podle vás zadlužování se obyvatelstva na kartách "bezpečné"? Zaznamenala banka vyšší počet problematických klientů/držitelů s nárůstem počtu vydaných kreditek?

Česká spořitelna: Celkem vydáno 3,13 milionu karet, z toho 350 tisíc kreditních

Jan Holinka, Tiskové centrum České spořitelny: "Každý žadatel prochází hodnocením, v rámci kterého pečlivě zjišťujeme nejen jeho bonitu, ale i další údaje. Dotazujeme se například do bankovních i nebankovních registrů dlužníků. K 30. září 2012 jsme evidovali 5,4 % rizikových úvěrů, což je poměrně nízký podíl."

GE Money Bank: Celkem vydáno 230 tisíc kreditních a 690 tisíc debetních karet

Pavel Zúbek, tiskový mluvčí: "Pokud se zákazníci seznámí s výhodami produktu a naučí se správně využívat až 50-denní bezúročné období, je využívání tohoto produktu nejen bezpečné, ale především výhodné. Delikvence na kreditních kartách není vysoká a zůstává bez negativního trendu."

Raiffeisenbank: Počty jakýchkoli produktů banka nesděluje

Tomáš Kofroň, tiskový mluvčí: "V loňském roce jsme zaznamenali především výrazný nárůst zájmu o kreditní karty, který souvisí se spuštěním našich nových produktů. Zadlužení obyvatel ČR kreditními kartami zdaleka nedosahuje hodnot obvyklých v západní Evropě, v tomto směru obecně žádné předlužení nehrozí. Počet nesplácených kreditek se nijak nemění. Nedochází tedy ke zhoršení trendu, na druhé straně se situace ani výrazně nelepší."

UniCredit Bank: 65 % debetních versus 35 % kreditních karet

Petr Plocek, tiskový mluvčí: "Meziročně sledujeme spíše stagnaci v počtu vydaných kreditních karet. Ze stranu klientů registrujeme i zodpovědný trend pro dodržování bezúročného období, tak aby čerpali finanční prostředky na nezbytně nutnou dobu a neplatili více na úrocích. Na druhou stranu pokud si pořizují kreditní platební kartu, snaží se splnit podmínky tak, aby měli co nejmenší náklady na „provoz“ kreditní karty."

ČSOB a Era Poštovní spořitelna: 90 % debetních versus 10 % kreditních karet

Pavla Hávová, tisková mluvčí: "Každoročně dochází k nárůstu počtu držitelů karet, a to v řádech jednotek procent, přičemž zájem o kreditní karty roste více než o karty debetní. Pokud se klient naučí kreditní kartu používat správně, tak jeho nákupy jsou výhodnější, a to také díky pojištění nákupu nebo prodloužené záruce.

Komerční banka: 1,63 milionu karet, z toho 209 tisíc kreditních + kreditky ESSOX 157 tisíc

Monika Klucová, tisková mluvčí: "Někteří klienti nově začínají preferovat karty prestižní - Zlaté. Zvýšený zájem pak zaznamenáváme u kreditních karet Lady karta a A karta s konceptem Moje odměny."

Citibank Europe: Přesný počet vydaných karet banka nezveřejňuje, nicméně více než 50 tisíc kreditních karet je bezkontaktních

Eva Chaloupková, tisková mluvčí: "Banka nezaznamenala nárůst problematických klientů, a to zejména díky obezřetnému přístupu v oblasti posuzování schopnosti splácet závazky. Banka se rovněž snaží vzdělávat klienty a pomáhat jim zorientovat se na trhu s finančními produkty."

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit