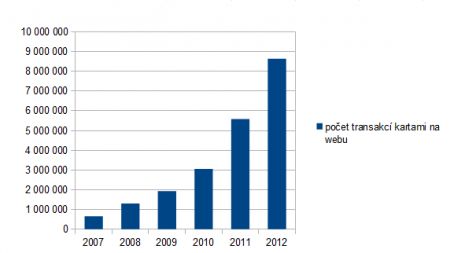

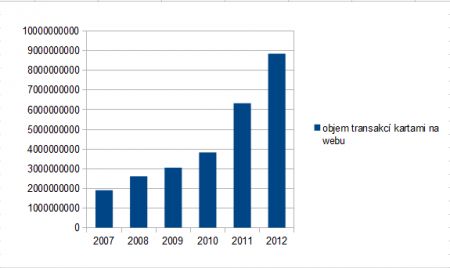

Češi svými kartami v loňském roce zaplatili na internetu za zboží a služby více než 8,85 miliardy korun, meziročně o zhruba dvě a půl miliardy korun více. Také počet transakcí kartami skokově vzrostl o tři miliony na 8,6 milionu.

Podle předsedy Sdružení pro bankovní karty (SBK) Siruse Zafara to svědčí o tom, že se nám k nákupu na internetu dostává stále více příležitostí, roste prý také důvěra držitelů karet k zabezpečení celé internetové transakce.

V Česku se zvyšuje četnost plateb kartami na internetu. Proč?

Je tu více příležitostí, kde na internetu nakupovat. Lidé navíc tomuto způsobu nákupu a jeho zabezpečení více věří. E-commerce je nejrychleji rostoucí oblastí z pohledu objemu i počtu transakcí platebními kartami. A to nejen v ČR, ale celosvětově.

Držitelé karet konečně začínají ztrácet zábrany a přestávají se bát platit na internetu. Za vyvolání tohoto strachu si historicky mohou banky tak trochu samy, protože dříve poměrně silně komunikovaly, že by platební karty neměly být používány na internetu, protože jim hrozí zneužití.

Stále však platí, že je třeba dodržovat základní pravidla opatrnosti. Úkolem bank je v tomto ohledu vytvořit co nejpohodlnější prostředí, aby lidé mohli karty na internetu využívat.

Zlom v ochotě využívat kartu nastal kdy? Nástupem 3D secure?

Zlom nesouvisí pouze se zavedením bezpečnostního standardu 3D secure, ale spíše s rozvojem internetu jako takového, jeho nabídky, cenové úrovně a kvality služeb. Zajímavé však je, že v ČR stále zůstává jako nejpoužívanější kanál pro placení na internetu dobírka.

Souvisí to asi s jistou českou opatrností a nedůvěrou. To se však bude měnit a postupně budou převažovat čistě bezhotovostní kanály. Obliba karet na internetu ještě dále poroste s tím, jak klienti přijdou na to, jaké garance jim karta nabízí.

Banky to kupodivu nijak intenzivně nekomunikují. Představte si například, že pokud na internetu zaplatíte bankovním převodem a následně máte nějaký problém, řešení je pouze na vás.

Pokud však zaplatíte kartou, automaticky získáváte možnost obrátit se na banku, která vám kartu vydala, a ta vám pomůže vyřešit danou situaci. Samozřejmě za splnění určitých pravidel, nicméně ta možnost tu stále je.

Příkladem může být například krach internetového obchodníka ještě před tím, než vám dodal objednané zboží či službu…

Jak byste charakterizoval Čechy a jejich přístup k platebním kartám?

Z jednoho úhlu pohledu jsme zemí, kde naplno proběhlo rozšíření platebních karet. Ze statistik SBK vyplývá, že počet vydaných karet mírně převyšuje počet obyvatel. Druhým úhlem pohledu je pak způsob využití platebních karet.

Tam jsme spíše v rozvojové fázi, kdy nedosahujeme takového využívání jako v zemích západní Evropy, jako například ve Velké Británii, kde si uživatelé zvykli na používání karet ke každodennímu placení jak vysokých, tak nízkých částek.

Do tohoto stavu se však blížíme. A to rychle, aktivita držitelů karet se neustále zvyšuje. Je to dáno přirozenou evolucí trhu. Pomáhá tomu i aktivita bank, které samozřejmě podporují využívání karet. Do značné míry má na zvyšující se aktivitě držitelů karet svůj podíl také nová bezkontaktní technologie.

Za jak dlouho budeme "na každém rohu" potkávat trafiky a pekárny s bezkontaktními terminály?

To nebude dlouho trvat. Řadu jich potkáváme už dnes. Jen nevíme, že terminál mají nebo že je zrovna bezkontaktní. Jde i o zvyk, často vás třeba nenapadne, že zrovna v trafice můžete zaplatit kartou… Druhým "problémem" je, že klient často má kartu, ale neví, nebo si spíše neuvědomí, že ji může použít jako bezkontaktní.

Často ani obsluha terminálu neví, že její terminál má bezkontaktní rozhraní, a tak provádí standardní kontaktní transakce. Je to podobná situace, jako když se zaváděly nyní již normální čipové karty. Dříve se vám také nějakou dobu stávalo, že obsluha požadovala po potvrzení transakce pomocí PIN ještě váš podpis (kterým se potvrzovaly nePINové transakce).

Je stále aktuální diskuse o bezpečnosti bezkontaktní platby?

Karta (jak bezkontaktní, tak kontaktní) obsahuje EMV čip. Je to ten nejbezpečnější způsob, kterým se platby dají zajišťovat. Podíváme-li se na statistiky podvodů, tak trhy, kde byla nasazena čipová technologie, mají silně klesající tendenci objemů podvodných transakcí.

Kam spějeme? Jakou roli hraje platba mobilem?

Podle mého názoru je postupné pronikání a růst počtu mobilních plateb nezvratné. Chytrý telefon je univerzální zařízení, které umí pokrýt značné množství uživatelských potřeb.

Mobilní zařízení budou platebními nástroji. Nevidím důvod, aby se tak nestalo. Bezkontaktní technologie zavádění mobilních plateb značně urychlí. NFC propojuje svět mobilních telefonů se světem platebních terminálů.

Mobil navíc máte u sebe vždy. Oproti platební kartě pak mobilní platba poskytuje také další komfort v tom, že vám například telefon uchová informace o transakci, času, historii transakcí… Čeká nás také takzvaný mobilní marketing, získávání personalizovaných informací o slevách a lokátory obchodů.

Otázkou je, jaké řešení pro mobilní platby se nakonec masově rozšíří. V současné době existuje několik koncepcí, a to zejména z pohledu umístění takzvaného "secure elementu" (zabezpečovací prvek s identifikačními údaji). Jsou zde iniciativy operátorů dávat jej na SIM kartu, výrobci telefonů se jej zase snaží aplikovat do svých zařízení, variantou může být i tzv. „cloudové“ řešení.

Lze předpokládat, že díky mobilním technologiím vzniknou i nová platební schémata, mohou se začít objevovat noví poskytovatelé platebního styku (jako například již starší PayPal).

Kreditní karta versus debetní karta. Která z nich je v ČR oblíbenější?

ČR bych nezařadil do "kreditkových" zemí. Dominují zde debetní karty. Realizované objemy na nich výrazně převyšují objemy z kreditních karet. Je to dáno historicky, stále tu převládá povědomí, že nakupovat na dluh je něco špatného. Proto je zde oblíbenější využívat debetní karty, tedy platit penězi, které jsou k dispozici na běžném účtu.

Otázkou je budoucí vývoj. Silná poptávka po kreditkách tu zatím podle mě ale není. Je to dáno i tím, že banky v Česku dříve uváděly kreditní karty jako jistou formu zálohy pro "strýčka příhodu". Kreditka je však kartou pro denní užívání, navíc nabízí patřičné výhody, doplňkové služby (% z nákupu zpět na penzijní spoření, prodloužená záruka, pojištění…).

Osobně jste "fanda" debetních nebo kreditních karet?

Historicky vznikla jako první kreditní karta, určená pro placení v obchodě či restauraci. De-facto vyjadřovala solventnost zákazníka a jeho schopnost uhradit své pohledávky později.

Pro platby u obchodníků výhradně používám kreditní kartu a využívám výhod, které mi kreditka nabízí. Pokud potřebuji hotovost, vybírám z bankomatu pomocí debetní karty, která byla historicky vytvořena právě pro tento účel.

Jak jsou na tom v Česku předplacené karty?

Předplacená karta v tak silně "debetně" orientované zemi, jako je Česká republika, v podstatě ztrácí význam. Proto se tu doposud nerozšířily. Nikdo nenašel významnější obchodní příležitost, kde by se mu je podařilo prosadit a využít.

Který trend na trhu vás v poslední době zaujal?

Velmi pozitivně hodnotím velkou aktivitu bank v oblasti inovací. Rychle se v ČR zavádí bezkontaktní karty. Současně vznikají řešení pro mobilní placení a zdokonalují se řešení pro platby na internetu. V oblasti mobilních plateb jsme vůbec jednou z prvních zemí, kde se tyto projekty realizovaly.

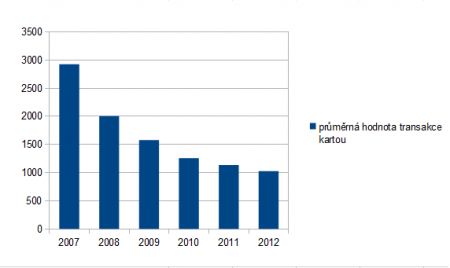

Zdroj dat ke grafům: Statistika SBK

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit