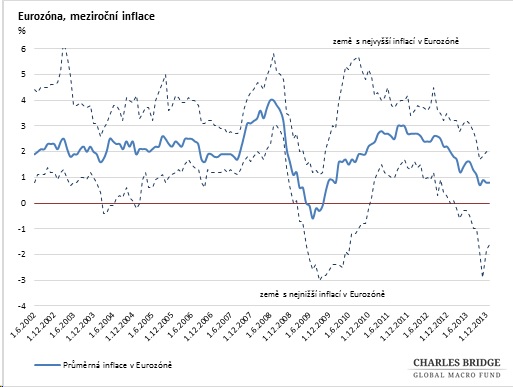

Inflace v eurozóně se pohybuje extrémně nízko a hraničí s deflací

Počátkem týdne vydal Eurostat aktualizované měření inflace v Eurozóně. Roční změna cen na úrovni 0,8 % je extrémně nízká hodnota a pod psychologickou hranicí 1 % se pohybuje již od října minulého roku. Inflace v eurozóně je dokonce aktuálně nižší než v Japonsku, a tak mezi investory roste přesvědčení, že eurozóna reálně balancuje nad propastí deflace.

K velmi slabým inflačním tlakům vede v první řadě silné euro, které se pohybuje na dvouletých maximech. Jedním z důvodů pro růst eura je rozdíl v úrokových sazbách mezi USA a eurozónou. Evropské banky kontinuálně splácejí mimořádnou pomoc LTRO, kterou dříve obdržely od ECB, a snižují tak množství dostupných peněz na mezibankovním trhu. Méně volných peněz pak zvyšuje efektivní úrokové míry. Zatímco v USA stále centrální banka pumpuje do systému 65 miliard nových dolarů měsíčně, v Evropě dochází naopak ke stahování peněz – krátkodobá úroková míra EONIA se za poslední tři měsíce vyšplhala z 0,08 % na 0,16 %. ECB tedy dovolila při padající inflaci nelogické utažení měnové politiky.

Dalším faktorem nízkého růstu cen je slabá domácí poptávka, která je zapříčiněna nízkým růstem mezd a také procesem oddlužování. Domácnosti i firmy stále preferují splácení starých dluhů, což signalizuje, že reálné úrokové míry jsou pro mnoho zemí nastaveny příliš vysoko. Růst úvěrů je přitom typický předpis pro zvýšení poptávky v ekonomikách, které čelí pomalejšímu růstu platů. Mzdy i přes postupné oživení evropských ekonomik stále stagnují, neboť extrémní přebytek volných pracovních sil vede k nízkým tlakům na zaměstnavatele, aby zvyšovaly platy. A jak se ukázalo v posledních dvou dekádách v Japonsku, strukturální změny ve mzdách mají hluboké deflační tlaky do ekonomiky a později je velmi těžké je vymýtit.

Cesta k evropskému QE otevřena

ECB se v minulosti vyjádřila, že pokud deflační hrozba přetrvá, bude velmi rázně jednat. Centrální banka má výběr nyní z několika možností. Další snížení úrokových sazeb z 0,25 % na 0,10 %, nastolení záporných depozitních sazeb či ukončení sterilizace nákupu vládních dluhopisů, a tedy efektivního zavedení programu tisku peněz – QE. ECB byla prozatím nečinná a pouze přihlížela kontinuálnímu kolapsu v inflaci a propadu nových půjček, to vše za současného růstu nezaměstnanosti a rekordně rostoucích špatných úvěrů na periferii eurozóny. Pokud by jestřábi v ECB dál pokračovali v odmítání uvolněnější měnové politiky, dočkáme se brzy naprostého kolapsu v inflačních očekáváních. V takovém případě se deflace zabuduje do chování spotřebitelů a na jakoukoliv akci bude příliš pozdě.

Dostáváme však pozitivní signály o změně smýšlení na klíčových rozhodovacích postech, neboť v pondělí německá Bundesbanka prohlásila, že je otevřena otázce ukončení sterilizace měnových operací. To v praxi znamená, že ECB může kupovat z trhu vládní dluhopisy a nemusí peníze dodané do trhu zpátky vysát a blokovat. Prohlášení Bundesbanky tedy naznačuje, že budoucí kroky ECB povedou právě cestou zavedení QE, což by mělo pevně ukotvit sazby peněžního trhu blízko nuly a dále uvolnit měnovou politiku.

Bude QE efektivní?

Myslíme si, že QE bude v Evropě méně efektivní než v USA, přesto svoji významnou roli sehraje. Klíčový kanál vidíme skrze slabší měnu a následně silnější exporty. Evropská ekonomika není totiž tolik citlivá na změnu ve výnosové křivce jako USA, kde dluhopisový trh i sekuritizace jsou mnohem více rozvinuty. V Evropě hrají klíčovou roli ve financování stále banky a ty budou rozhodovat o tom, zda levnější peníze do ekonomiky pustí. Pokud by ECB chtěla skutečně rozhýbat ekonomiku, mohla by se inspirovat u Bank of England a jejích cílených programů pro podporu úvěrování malých a středních podniků, což jsou ve finále motory ekonomického růstu.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit