V minulém týdnu jsem absolvoval několik konferenčních hovorů a prezentací, kde jsem se vyjadřoval k současné makroekonomické situaci. A tady je z nich několik závěrů:

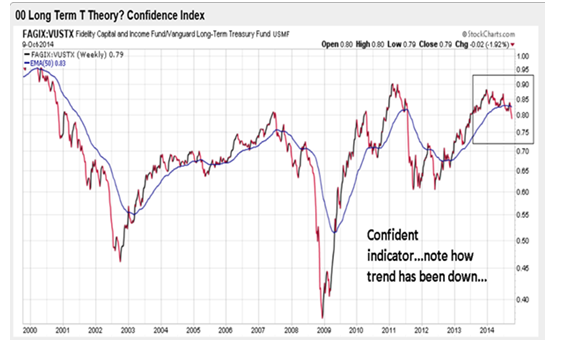

1. Nálada se změnila - stačí se podívat níže v textu na “index důvěry” z pera T Theory. Důvodem je podle mě postupné všeobecné přijímání problému dezinflace/deflace. Jak už poukázal Albert Edwards a Russel Napier dotáhl jeho myšlenku do konce - když inflace spadne na dostatečně nízké hodnoty, stává se problémem pro riziková aktiva. (Edwards–Napier).

2. Sílí přesvědčení, že “příběhy centrálních bank” mají zásadní nedostatky. Už příliš dlouho drží výnosy dole, až to začíná představovat problém. Toto téma jsem probíral s mnoha obchodníky a analytiky a shodli jsme se na tom, že guvernér Evropské centrální banky (ECB) Mario Draghi to na plné čáře projel se svým posledním programem, který byl “velký svým rozsahem a šířkou záběru, ovšem malý co do velikosti”. Také Japonská centrální banka (BoJ) vypadá jako polekaná srna a zdaleka nejdůležitější je, že šéfka Fedu Janet Yellenová a její tým velmi špatně komunikují svá rozhodnutí.

Odpor vůči Yellenové jako ženě v čele Fedu

Dokonce se objevil otevřený odpor proti Yellenové jako ženské představitelce Fedu. Nechci omlouvat žádná rozhodnutí americké centrální banky, ale pevně věřím v to, že Yellenová je jen nepochopená. Zastává více holubičí postoj, než si trh dokáže představit. Navíc na rozdíl od svých předchůdců nechává více prostoru pro názory ostatních členů Fedu. Třeba Stanley Fischer je pro Fed novým a mnohem kvalitnějším hlasem, podobně jako William Dudley. K tomu všemu je Yellenová považována za lepší volbu, než Alan Greenspan a Ben Bernanke dohromady - alespoň co se týče pochopení fungování Fedu a ekonomiky.

K Fedu bych chtěl říct následující - nikdy jsem nepochopil, jak trh může věnovat tolik pozornosti jeho regionálním šéfům. Jde totiž o politiky, kteří reprezentují buď konkrétní ekonomické agendy svých vlastních regionů nebo jde o zastánce určité ekonomické teorie. Doufejme, že tzv. “dots”, tedy tečky znázorňující předpovědi Fedu k vývoji úrokových sazeb či výkonu ekonomiky, brzy přestanou existovat. Jde bezesporu u jednu z nejméně užitečných informací v historii. (Problémem totiž je, že se k jedné konkrétní prognóze lze dobrat několika různými způsoby.)

Obavy z rychlých pohybů na měnových trzích

3. Centrální banky se v současné době obávají rychlých pohybů na měnových trzích (zejména ECB a BoJ) a konkrétně Fed se otevřeně bojí dopadů na budoucí růst americké ekonomiky. A právě tady je ta hlavní změna - jde o změnu rétoriky, kterou zahájil šéf newyorského Fedu Dudley (21. září 2014) a kterou pak v uplynulém týdnu potvrdily tzv. minuty Fedu: “Vedoucí představitelé Federálního výboru pro volný trh na svém zasedání ve dnech 16. - 17. září varovali, že silnější dolar by mohl oslabit export, a také uvedli, že by americkou ekonomiku mohlo poškodit oslabení té světové.” (Bloomberg)

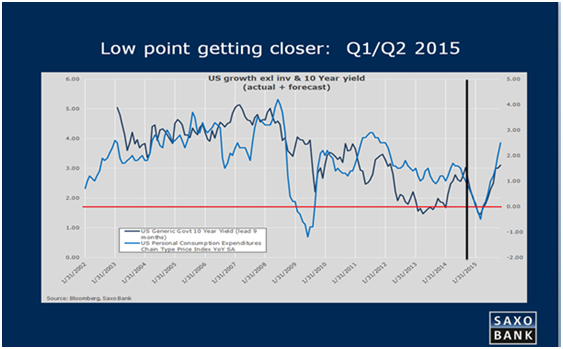

Samozřejmě, že 95 % lidí na Wall Street a 98 % všech hedgeových fondů se svého longu na americký dolar vzdát nehodlá, neboť je podle nich pevný jako skála. Jenže můj model říká něco jiného - viz graf níže. Svislá čára označuje současnost...

Zdroj: Bloomberg, Saxo Bank

Už od posledního kvartálu roku 2013 říkám jediné - výnosy ve světě (u zemí G10) klesnou až na historická minima. A právě tato finální fáze povede k tomu, že se výnosy desetiletých amerických dluhopisů propadnou na 1,5 procenta a u třicetiletých to bude 2,5 procenta. Díky tomu dojde na derivátové obchody a síla dolaru bude vrcholit. Proto existuje velmi vysoká šance, že se americká měna pokusí překonat svá nedávná maxima.

Výhled se mění

Postoje centrálních bank, momentum americké ekonomiky, dezinflační trendy a světové geopolitické prostředí, které vnímá, že moc Spojených států každým týdnem oslabuje - to všechno jsou časné známky, že se výhled začíná měnit. Růstu světové ekonomiky totiž silný dolar zrovna nehraje do karet. Asie o tom ví své a tiše trpí...

4. Po silném propadu je často “příliš jednoduché” najít grafy dokládající negativní trend. Ale mám za to, že níže uvedené tři představují více, než jen jeden nebo dva dny výprodejů....

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit