Již v prvním týdnu své existence rozehrála nová řecká vláda s oficiálními věřiteli velmi ostrou (a zatím) nekooperativní hru. Ne, že by snad věřitelé (tedy země EU) nebyly ochotny Řecku ulevit, avšak styl jakým se odpisu dluhu nová řecká vláda domáhá, tlačí mnohé věřitele do kouta, v němž před svými voliči musejí říct Řekům "NE".

Řečtí činitelé si však musejí uvědomit, že v této hře má rozhodující trumfy stejně v rukou EU, resp. ECB. Tím, že Syrizou vedená vláda v Aténách situaci hrotí, dostává totiž rychle pod tlak domácí banky, které bez asistence nemusejí přežít ani pár dalších týdnů (natožpak měsíců). Koneckonců přesně to nám ukázala "kyperská" zkušenost z bankovní krize v roce 2013, kterou přivodila tamní vláda tím, že zpočátku nekooperovala s Bruselem a Frankfurtem. Hrozba tzv. grexitu neboli odchodu Řecka z eurozóny se tedy zdá být nyní větší, a proto neuškodí připomenout si, jak by takový další "Lehman moment" mohl hypoteticky ovlivnit českou ekonomiku.

Kreslit do písku jasné předpovědi je v případě grexitu ošidné. Jedná se o zcela neprobádanou cestu, na kterou by se eurozóna vydala poprvé. I přesto, že od roku 2012 (poslední řecká politická krize) vybudovala eurozóna nové obranné valy (záchranný fond ESM, bankovní unie), řecký exit má stále potenciál nastartovat větší krizi. Řecko má malý podíl na zahraničním obchodě eurozóny a i riziko přímé finanční nákazy není velké (řecký dluh drží z velké části nadnárodní instituce). Na druhé straně by samotný grexit mohl znovu oživit odliv vkladů z dalších zemí jižního křídla eurozóny. I přes ustavené záchranné mechanismy by to vrátilo do hry napětí a peníze v řadě periferních ekonomik by byly rázem hůře dostupné. Kombinace horší dostupnosti peněz a slabšího podnikatelského i spotřebitelského sentimentu by pravděpodobně uvrhla zbytek periferií (Itálie, Španělsko, Portugalsko, Irsko) zpět do recese. Tu by pravděpodobně ještě přiživila nutnost seškrtat v reakci na horší ekonomický vývoj veřejné výdaje. V takové situaci by politické napětí v jižním křídle eurozóny pravděpodobně dál rostlo, a to by před španělskými a portugalskými volbami nebylo vůbec dobré.

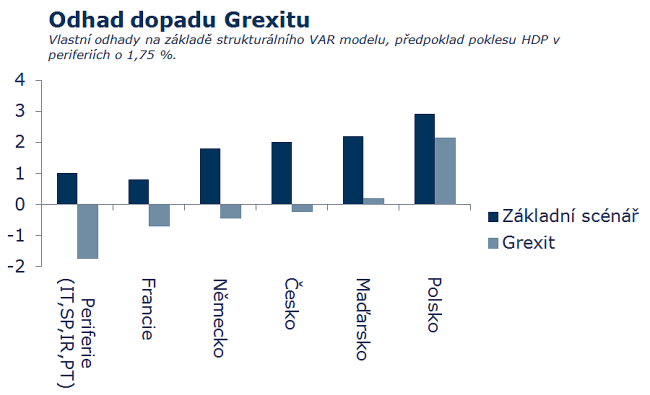

Je těžké dát na stůl konkrétní odhady, protože eventuální řecký exit je zcela neprobádaná cesta. Pokud bychom v černém scénáři počítali s tím, že periferie (bez Řecka) v reakci na grexit propadnou o 1,75 % (namísto očekávaného růstu o 1 %), stáhly by s sebou do recese celou eurozónu. Ve střední Evropě by se do lehčí recese dostalo i Česko a Maďarsko (odhadem okolo -0,3%, viz graf). Česko nemá velkou expozici vůči jižnímu křídlu eurozóny, ale dopadla by na něj zprostředkovaně skrze pokles německé ekonomiky (expozici shrnují následující mapy). Takový vývoj by pravděpodobně oslabil českou korunu a znovu oživil debaty o oslabení intervenčního kurzu koruny.

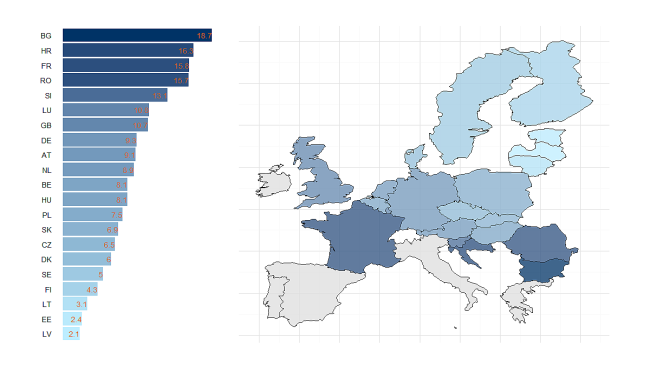

Podíl vývozů do periferií (Itálie, Španělsko, Řecko, Portugalsko, Irsko) na celkových vývozech (v %)

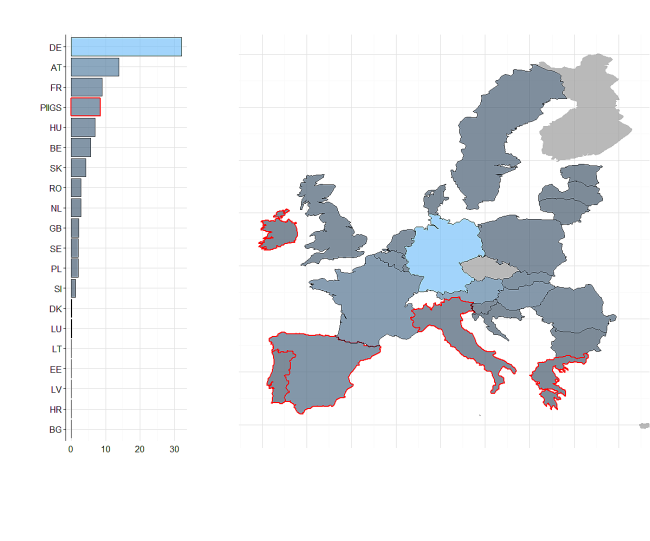

České vývozy automobilů, podíl na celkovém českém vývozu automobilů (v %)

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit