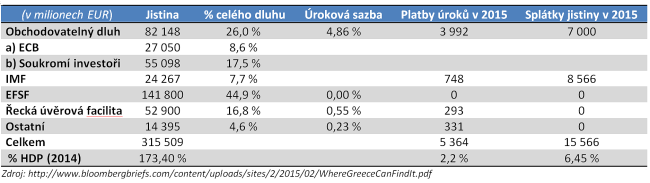

Na posouzení schopnosti Řecka splácet dluhy stačí i stručný pohled na řeckou zadluženost a možné zdroje financování. Řecko musí v tomto roce celkem zaplatit přibližně 20 miliard eur na dluzích, z čehož splátky úroků tvoří přibližně pět miliard (zbytek jsou splátky jistiny). 20 miliard představuje přibližně 8,6 procenta řeckého HDP. Jaké jsou možné zdroje financování?

Primární přebytek řeckého státního rozpočtu v roce 2015 velmi pravděpodobně nedokáže pokrýt ani pětimiliardové splátky úroků. V budoucnu je navyšování přebytku z politických příčin nepravděpodobné. Získávání peněz na finančních trzích bude pro Řecko problematické. Bez ochoty evropských institucí a IMF zachraňovat Řecko by mu nikdo za rozumné úroky nepůjčil. Půjčování většího množství peněz za současné tržní úroky by si dokonce nemohlo dovolit ani teď (řecký dluh nese aktuálně mnohem nižší úrok, než dluhopisy vydané pro soukromé investory). Většina peněz na úhradu splátek bude proto muset přicházet od evropských institucí a IMF.

Struktura řeckého dluhu a předepsaných plateb

Jestliže trojka prodlouží svůj bailoutový program o čtyři měsíce (a pošle 7,2 miliardy eur, což se velmi pravděpodobně stane), Řecko bude mít dostatek prostředků na placení svých závazků do konce června. V červenci a srpnu však musí zaplatit dalších sedm miliard eur na vrácení části jistiny z dluhopisů. V červnu tak můžeme očekávat obnovení vyjednávání. Řecko má však celkově dobré šance přežít rok 2015 díky IMF a ECB. IMF je ochotný poslat více než pět miliard eur a ECB uhradit přibližně 1,3 miliardy eur (jako náhradu za zisky z řeckých státních dluhopisů). Dohromady tyto prostředky téměř stačí na pokrytí výdajů na obhospodařování dluhu v roce 2015. Co se ale bude dít v dalších letech?

Celých 45 procent řeckého dluhu tvoří pomoc od EFSF splatná za deset let, přičemž Řecko z ní zatím nezaplatilo na úrocích a jistině ani cent. To však neznamená, že úvěr od EFSF úrok nenese – úroky se kapitalizují do jistiny a půjčka je tak časovanou bombou. ECB navíc nebude v dalších letech posílat výplaty zisků z držených dluhopisů v tak vysoké hodnotě jako letos. Nejoptimističtější odhady řeckého primárního přebytku kolem pěti miliard eur v roce 2015 jsou nerealistické a podobné přebytky v dalších letech politicky neprůchodné. I kdyby se tyto předpoklady naplnily, Řecko pomocí rozpočtových přebytků nebude dlouhodobě schopné splácet ani čtvrtinu předepsaných plateb (a to nepočítáme časovanou bombu od EFSF).

Jestliže budou evropské instituce trvat na setrvání Řecka v eurozóně a splácení dluhů, dostanou se spolu s IMF do směšné situace – budou půjčovat peníze Řecku jenom na to, aby jim Řekové tyto peníze poslali obratem zpátky jako "splátku dluhu" (evropské instituce a IMF vlastní kolem 80 procent řeckého dluhu). Dluh Řecka bude takto nadále růst a trojka bude posílat stále větší objemy peněz. Prakticky jediným řešením je odpuštění části dluhů (haircut) anebo konverze dluhu do domácí měny s rizikem devalvace pro mezinárodní investory. Na takové řešení bude potřebný odchod Řecka z eurozóny.

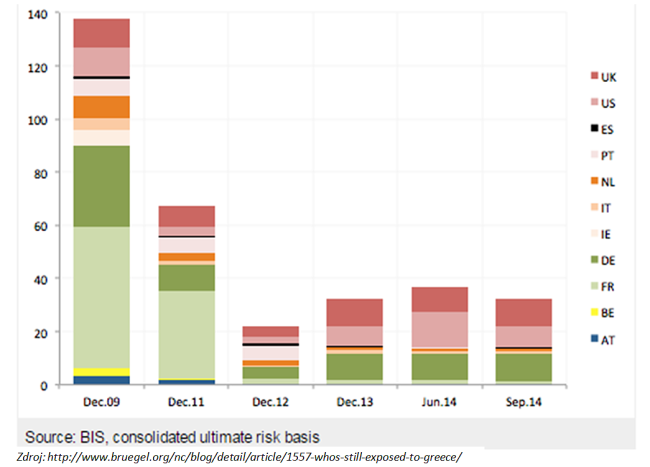

Když evropské instituce a IMF poskytly Řecku peníze v roce 2010, bylo to pochopitelné. Globální ekonomika byla slabá, expozice evropských bank vůči Řecku přes 120 miliard eur a také existovala značná obava o rozšíření nákazy na ostatní státy PIGS. Teď je ale situace podstatně lepší – expozice evropských bank vůči Řecku je oproti roku 2009 čtvrtinová, světová ekonomika (i když jenom mírně) roste a pravděpodobnost šíření nákazy do ostatních států je v případě defaultu Řecka malá. Navíc, potenciální problémy po odchodu Řecka z eurozóny může zmírnit právě probíhající evropské kvantitativní uvolňování. Nutno zmínit, že HDP Řecka tvoří jenom dvě procenta HDP eurozóny.

Expozice evropských bank vůči řeckým aktivům

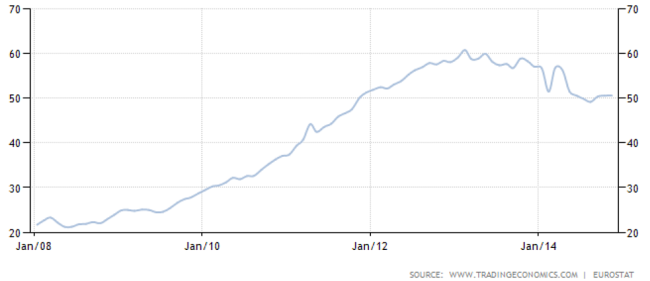

A jak pomohla "záchrana" Řecka před bankrotem samotným Řekům? Řecký HDP klesl oproti roku 2009 asi o 30 procent a nezaměstnanost se pohybuje kolem 25 procent. Obzvláště hrozivě vypadají statistiky nezaměstnanosti mezi mladými lidmi – u této skupiny dosahuje 50 procent. Oddalování defaultu vedlo k celé ztracené dekádě, aktuální HDP Řecka je rovný HDP z roku 2006, ale při mnohem vyšší nezaměstnanosti.

Míra nezaměstnanosti mezi Řeky pod 25 let

Vývoj řeckého HDP od začátku hospodářské krize

Odpuštění podstatné části dluhů Řecka (ať už přímo, anebo proměnou na lokální měnu) je v delším období nevyhnutelné. Náklady odchodu Řecka z eurozóny budou časem jenom růst a těžko si představit příznivější makroekonomickou situaci, než tu současnou. Politický sen o nedělitelné eurozóně není udržitelný. Otázkou je, kdy si to připustí i představitelé evropských institucí a IMF.

Autor je analytikem společnosti Verdi Capital.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit