„Líbí se mi mluvit o ničem. To je totiž to jediné, o čem něco vím“ – Janet Yellenová ... vlastně pardon, Oscar Wilde!

Konečně! Šokující předpovědi Saxo Bank pro rok 2016 jsou tu a s nimi i o něco méně důležité zvýšení sazeb Fedem!

Ve zkratce bude můj „skutečný“ pohled na rok 2016 vypadat takto:

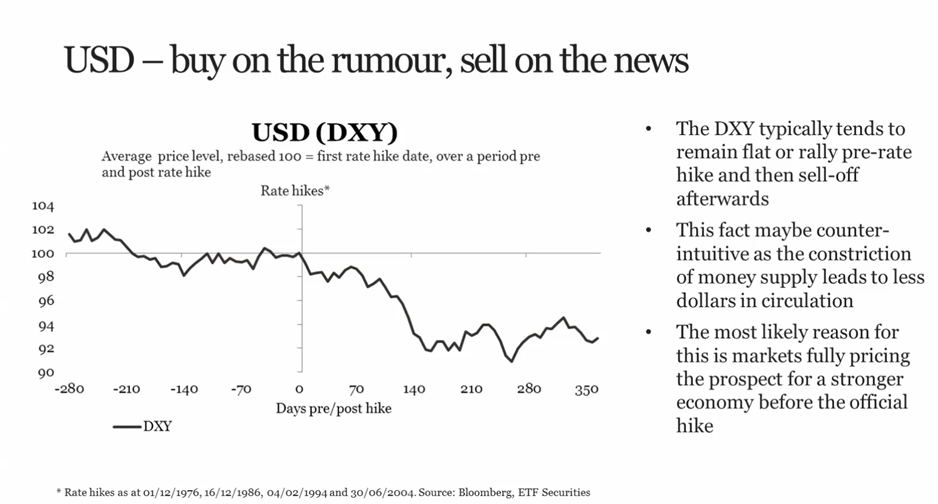

- Americký dolar oslabí – půjde po „obvyklé stezce“, což znamená, že po prvním nárůstu dolar oslabí.

- Číně se bude dařit lépe, než se předpokládá – volnější monetární politika a co je důležitější, „internacionalizace RMB“ poptávku zvýší, ne sníží.

- Rozvíjející se trhy budou nejlépe fungujícím aktivem – jsou levné, což má svou cenu i hodnotu. Argentina míří k plovoucímu kurzu, což je první dobrá zpráva po třech letech: a přijdou další.

- Rok 2016 bude rozdělen na dvě půlky: špatný začátek a dobrý konec. Index S&P se v průběhu roku bude obchodovat jak na 1,800, tak i na 2,200, ale celkově bude rok 2016 rokem změny od nefungujících, nulových politik směrem k novému obchodnímu cyklu, který začne „krachem“, ale potom znovu od začátku.

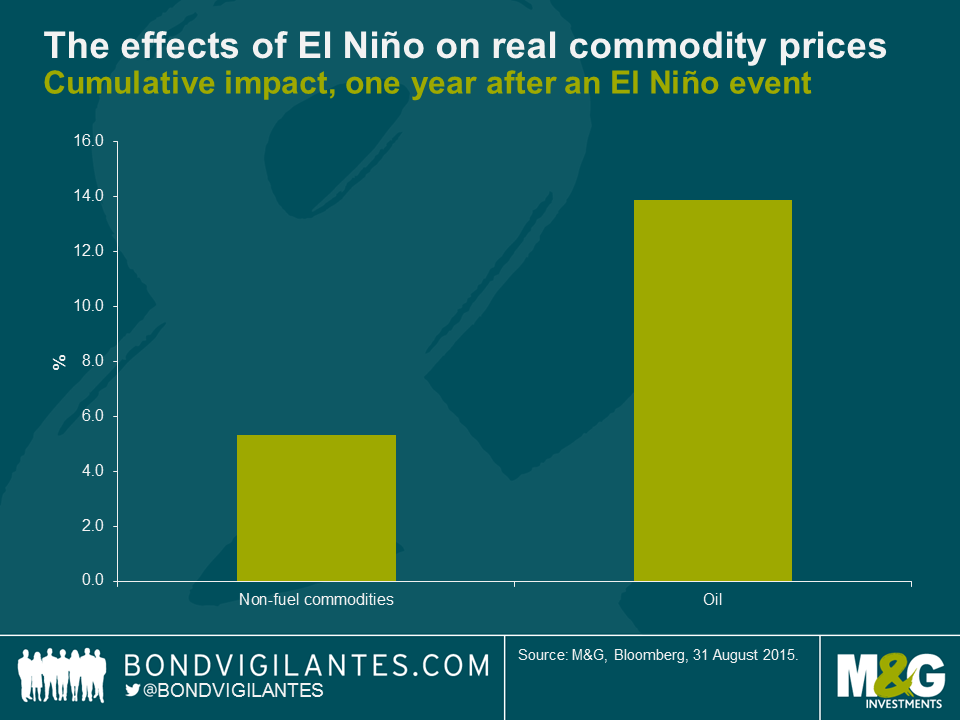

- El Nino pozitivně ovlivní inflaci, růst i komodity.

- Příští rok bude inflace vyšší – vyšší, než se očekává: El Nino dodá 0,2 %, bazický efekt dalších 0,2 % a pak můžeme připočítat tah poptávky a větší tok úvěrů.

Fed říká čtyři, trh tvrdí minimálně dvě – já souhlasím s Fedem

Fed to nechal skutečně na poslední chvíli, ale tón tiskové konference a „dots“ na grafu naznačují, že americká centrální banka silně věří ve své předpovědi. Na rok 2016 se plánují čtyři zvýšení sazeb, trh se shoduje na dvou zvýšeních – je tu tedy rozpor a v tuto chvíli rizikovější aktiva sázejí spíše proti Fedu. Fed však obvykle plní, co slíbí, pokud jde o zvyšování sazeb. Skvělý článek od Allianz Global Advisors „Historické poučení z cyklů zvyšování sazeb Fedem“ (Historical lesson from Federal Reserve rate-hike cycles) to potvrzuje:

Zdravější růst

HDP ve čtvrtém čtvrtletí vypadá lépe a lépe, můj nejoblíbenější ukazatel – ukazatel Fed Atlanta’s GDPnow – skutečně naplňuje konsenzus:

Velká otázka: Inflace nebo ne?

Nejdůležitější „nová informace“, kterou jsem získal od guvernérky Yellenové, je její rostoucí jistota, že se inflace zlepší – zde je možná vysvětlení neshody mezi Fedem a trhem. Trh prostě ani přes tyto nedávné titulky ve vyšší inflaci nevěří:

Klíčová inflace eura je na dvouletém maximu a celková klíčová inflace nejenom vzrostla, ale celou dobu se drží blízko 2 %. Zde je odkaz na přímou odpověď Janet Yellenové na otázku o inflaci.

Mezitím k mému hlavnímu tématu ve třetím a čtvrtém čtvrtletí tohoto roku – pokračující růst ceny kapitálu – asi vám nemusím připomínat, že to byla jatka.

Taktika

Rok 2015 opouštím, pokud jde o rizika, jen s málo radami k pozicím – zatím mi neblikají výstražná světla k cenám a jediné, co mohu říct, je, že ropa (WTI) a zlato/stříbro posílí a dolar oslabí.

Trhu potrvá nejméně týden, než mu dojde, že se cena peněz začala zvyšovat a že se vyšplhá možná mnohem výš, než si lidé dokáží představit. Tak 80 % všech dnešních obchodníků na trhu nikdy zvýšení sazeb Fedem nezažilo a cena kapitálu musí růst – oněch 57 bilionů dolarů dluhů na financování slabšího růstu, jaký máme od roku 2009, se nyní musí začít řešit.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit

{kind=link}

{kind=link}