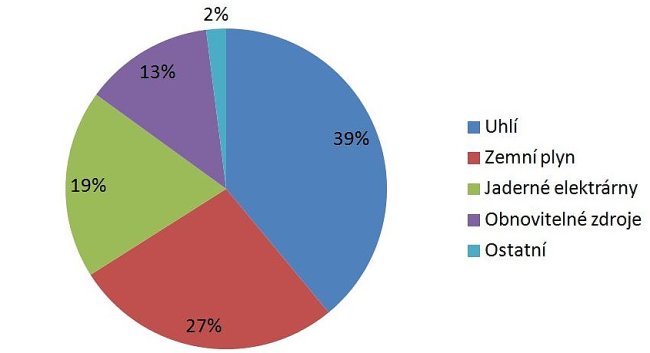

Americký trh s uhlím prožívá hlubokou krizi. Vlivem propadu cen komodit od začátku roku se ceny akcií většiny amerických těžařů snížily o více než 50 %. Peabody Energy a Arch Coal, uhelné společnosti tvořící kolem 40 % americké produkce, ztratily za poslední rok 89 % své tržní hodnoty. Hlavním důvodem je pokles cen komodit, především amerického zemního plynu. Zemní plyn a uhlí jsou v USA nejvýznamnější zdroje pro výrobu elektrické energie a elektrárny jsou schopné mezi sebou tyto zdroje zaměňovat. Při současných nízkých cenách se mnohdy stává zemní plyn levnější alternativou k uhlí. Cena uhlí je díky tomu též pod tlakem. Z tohoto důvodu se podíl elektrické energie produkované z uhlí snížil z 39 % v roce 2014 na 30 % v červenci 2015.

Zdroje elektrické energie v USA v roce 2014

Zdroj: http://www.eia.gov/tools/faqs/faq.cfm?id=427&t=3

Snížená cena uhlí ale není jediným problémem těžařů uhlí. Odvětví čelí dlouhodobým strukturálním potížím. Mnohé společnosti měly problémy s profitabilitou již mnoho let a pokles cen uhlí byl jenom posledním hřebíkem do jejich rakve. Jednou z příčin je vysoká míra regulace – státní nařízení zvyšují těžařům náklady. Jiným velkým problémem je vysoký dluh, který snižuje schopnost překonat období snížených cen prodávané komodity. Arch Coal, produkující 14 % amerického uhlí, se snaží o prodloužení splatnosti závazků. Hlavní důvod, proč ještě nezbankrotoval, je jeho struktura dluhů – větší splátky začínají až v roce 2018. Ani toto ale pravděpodobně Arch Coal nezachrání a v nejbližších týdnech požádá o ochranu před věřiteli. Mnozí jiní těžaři měli ještě méně štěstí. Alpha Natural Resources představující 9 % americké produkce uhlí požádal o ochranu před věřiteli před dvěma týdny. Od června zbankrotovalo i mnoho menších uhelných společností, jako např. Walter Energy a Patriot Coal. Peabody Energy, největší americký těžař uhlí, má od úspěšné společnosti také velmi daleko.

Vývoj ceny akcie Arch Coal za poslední rok (- 89 %)

Zdroj: http://www.morningstar.com/

Ze zmíněných důvodů udělala většina investorů nad sektorem kříž. Není ale pravda, že všechny uhelné společnosti jsou ve stejné situaci. Příklad firem, které jsou ziskové i po propadu cen uhlí, jsou Alliance Resource Partners a Foresight Energy. Jak je to možné?

Trh s uhlím je velmi odlišný od trhu s komoditami jako zlato nebo ropa. Ceny zlata i ropy jsou na celém světě navázány na obecně uznávané benchmarky. V případě uhlí (nebo zemního plynu) to tak ale vůbec není. Cena uhlí se značně liší i v rámci USA. Hlavními faktory určujícími cenu jsou účel (tepelné a metalurgické uhlí), tepelný obsah, místo vytěžení a vzdálenost k uhelným elektrárnám. Ve Spojených Státech jsou 3 hlavní oblasti těžby uhlí – Powder River, Appalachian Basin (North, Central a South) a Illinois Basin. Příběhy těchto tří oblastí a v nich operujících těžařů se značně liší.

Ještě před 10 lety byly firmy v Powder River Basin a Appalachian Basin, největších oblastech těžby amerického uhlí, profitabilní. Dařilo se jim více, než společnostem v Illinois Basin. Hlavním důvodem byly rozdíly ve složení uhlí. Následující tabulka ukazuje hlavní rozdíly v uhlí podle místa těžby.

Rozdíly v americkém uhlí podle oblasti vytěžení

Spalování uhlí s vysokým obsahem síry způsobuje škodlivé emise. Od devadesátých let se proti těmto emisím začalo bojovat a spalování uhlí s vysokým obsahem síry bylo omezováno. Byl vyvíjen tlak na instalaci speciálních odsiřovacích zařízení v elektrárnách spalujících “špinavé” uhlí. Náklady na instalaci těchto zařízení ale výrazně snižovaly ekonomičnost uhlí z Illinois Basin v porovnání s ostatními typy uhlí (při jejich spalování se zařízení instalovat nemusely). Illinois Basin z tohoto důvodu trpěla sníženou poptávkou.

Situace se ale paradoxně zlepšila v novém tisíciletí po dalších snahách o vyšší ekologičnost uhelných elektráren. Nově zavedené regulace vyžadovaly od všech elektráren povinné používání odsiřovacích zařízení bez ohledu na obsah síry. Tento krok výrazně snížil ekonomičnost uhlí z Powder River Basin a Appalachian Basin, protože již nezáleželo na jejich nižším obsahu síry. Appalachian Basin také trpěla vyššími průměrnými náklady na těžbu – většina zbývajícího uhlí se nachází v hůře vytěžitelných podobách (např. hlouběji pod povrchem). Jako jasný vítěz přísnějších regulací tak paradoxně vyšlo "nejšpinavější" uhlí z Illinois Basin pro vysoký energetický obsah a relativně nízké náklady na těžbu (které jsou často až o 50 % nižší než v Appalachian Basin).

Illinois Basin zažívala ještě v roce 2014 boom produkce. Diverzifikovaní těžaři (jako např. Peabody Energy) začali zvyšovat produkci v regionu. Společnost Foresight Energy dokonce zorganizovala IPO. I přes výhody ale akcie firem operujících v této oblasti utrpěly v roce 2015 výrazné ztráty vlivem nižších cen uhlí a výrazně negativního sentimentu. Foresight Energy ztratilo od začátku roku 63 % a Alliance Resource Partners 42 %.

Vývoj ceny akcie Alliance Resource Partners za poslední rok (- 49 %)

Zdroj: http://www.morningstar.com/

Existují ale důvody, proč by se situace v sektoru měla v blízké budoucnosti zlepšit. Výrazná část těžařů se blíží k restrukturalizaci (anebo v ní již je). V jejím průběhu budou společnosti donuceny zanalyzovat ekonomičnost své produkce a zbavit se dlouhodobě ztrátových operací. A těch nebude málo. Důsledkem bude snížení produkce uhlí, což způsobí vyrovnání nabídky a poptávky a růst cen uhlí. Poslední regulace emisí (EPA) Obamovy administrativy zřejmě nebude mít výrazně negativní vliv, jelikož si dávají za cíl snížit podíl uhlí na celkových energetických zdrojích na 30 % - tento podíl byl dosažen již v červenci 2015. Získávání energie z uhlí je stále relativně levné a USA má největší zásoby uhlí na světě – stačily by při současné produkci na více než 200 let.

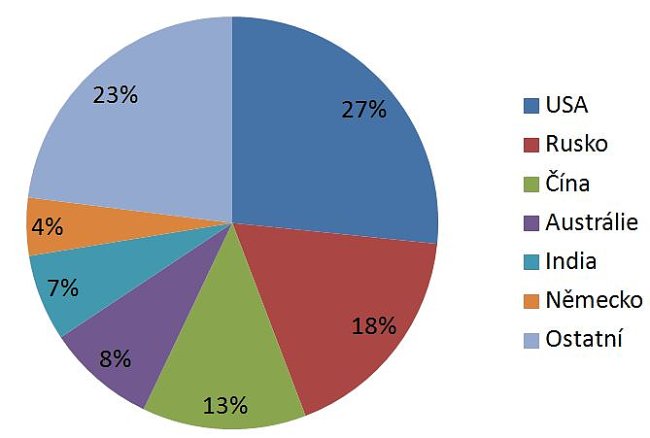

Dokázané a vytěžitelné zásoby uhlí (2011)

Zdroj: https://www.worldenergy.org/wp-content/uploads/2013/10/WER_2013_1_Coal.pdf

Jako relativně bezpečný způsob profitování z konsolidace v americkém sektoru těžařů se jeví investování do společností z Illinois Basin. Jak již bylo uvedeno, zdejší uhlí obsahuje nejvíce energie, je relativně levně vytěžitelné a v současnosti není výrazně méně ekologické než uhlí z ostatních částí USA (odsiřovací zařízení jsou schopny zachytit až 97 % sloučenin síry). V případě Alliance Resource Partners jde o zajímavou situaci – jedná se o firmu s obrovskými rezervami, ze kterých je 100 % ekonomických i při současných cenách uhlí, a která má dividendový výnos 10 % (při dividendovém krytí 1,7). Dividenda byla navíc zvýšená 29 kvartálů v řadě. CEO, který úspěšně vede společnost od jejího vzniku, má stále vysoký podíl ve firmě a jeho řízení je finančně velmi konzervativní.

Autor článku je analytikem Verdi Capital.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit