Dříve byla pomoc hendikepovaným věc celospolečenská, nezištná a jaksi samozřejmá. Bohužel i to se změnilo. Proč? Protože se mění svět. Stačí krátký výlet do historie. Starověký Řím rovněž prošel dramatickou proměnnou. Občané Říma se postupně také měnili. Z morálně vyspělé společnosti se vlivem korupce a lhostejnosti lidu cokoliv řešit dostal až na samé dno. A kolik dalších civilizací jej následovalo?

Lobbying a všudypřítomný hon za penězi přetváří původní vládní záměry v jakési experimenty i dnes. Mimo to, že zcela odporují selskému rozumu, vedou rovněž k neutěšeným výsledkům. Pokaždé, když se objeví záměr na úpravu některého zákona, předchází mu řada diskuzí, v nichž jsou občané opakovaně přesvědčováni o nutnosti zavedení reforem. Jsou jim předhazována nesmyslná čísla, která naznačují očekávané finanční úspory. Ty ale následně nejsou nikde vidět.

Zákon se změní, avšak shodou nešťastných náhod, i přes časté připomínky odborné veřejnosti, se do novelizovaného znění uvedou i některé „nepřesnosti“, kterých dokáže pár zainteresovaných firem mistrně využít. Než se podaří tato uměle vytvořená hluchá místa napravit, pár jedinců zbohatne a o získanou kořist se podělí. V době, kdy se otevřeně hovoří o nekalých praktikách zákonodárců a nezávislosti naší justice, si lze jiné vysvětlení jen těžko představit také u nového zákona o zaměstnanosti.

Obcházení původního zákona

Princip obcházení zákona je známý již od roku 2004, kdy poprvé vstoupil v platnost. V §81 uvedeného zákona zde totiž byla uložena povinnost, všem firmám s více než 25 zaměstnanci, zaměstnávat povinný podíl osob se zdravotním postižením. Pokud takové společnosti nemohly nebo nedokázaly vytvořit pracovní místa pro zaměstnance s postižením, musely buď odvádět do státního rozpočtu tzv. invalidní daň nebo spolupracovat se společnostmi, které osoby se zdravotním postižením zaměstnávaly přímo, v podílu větším než 50 % (tzv. náhradní plnění).

Záměr zákona byl zcela logický a jeho cílem bylo pomoci osobám se zdravotním postižením začlenit se do společnosti, případně získat ze strany firem dodatečné finanční prostředky na podporu zaměstnanosti těchto osob. Důsledkem více než osmileté absence kontrolních mechanismů bylo však spíše masivní zneužívání zákona nežli naplnění jeho záměru.

Nejčastějším způsobem, nehovoříme-li o zneužívání státních dotací, byla, a bohužel i nadále zůstává, tzv. přefakturace. Jedná se o spolupráci tří či více subjektů, která nahradí odběratelům uvedenou zákonnou povinnost a vyváže je z povinného odvodu peněz do státního rozpočtu.

Princip je jednoduchý. Společnost s více než 25 zaměstnanci (subjekt A) se dohodne se svým dodavatelem – „zdravou“ společností (subjektem B), že tato bude své doklady vystavovat prostřednictvím dalšího subjektu (subjektu C), skutečného zaměstnavatele osob se zdravotním postižením. Subjekt A následně nebude muset tyto osoby zaměstnávat, ani platit invalidní daň. Subjekt B bude stále skutečným dodavatelem a subjekt C za minimální provizi takovou formu zneužívání papírově umožní.

Spirála snižované provize

Drtivá většina poctivých zaměstnavatelů osob se zdravotním postižením přestávala být vinou popsaného principu konkurenceschopná, neboť dodavatelé (subjekty B), kteří jim uloupili jediné zvýhodnění, dokázaly nabídnout v rámci přefakturace natolik zajímavé ceny a nadstandardní služby (napříč všemi oblastmi), že jim nebylo možné konkurovat. To vyústilo v zánik mnoha poctivých zaměstnavatelů anebo k tomu, řada z nich odvrátila zánik jen za tu cenu, že také nabídli možnost zprostředkování náhradního plnění. Přispěli tak k dalšímu snižování provize a zhoršení situace.

Mezi léty 2004 až 2011 se provize postupně snižovala z deseti procent až na pouhé procento. Čistě hypoteticky dokázal jediný zaměstnavatel s více než 300 zaměstnanci se zdravotním postižením, v důsledku neomezeného limitu náhradního plnění, pokrýt potřeby všech firem v tomto státě. Celých osm let tak bylo garantována zaměstnanost pouhých několika zaměstnanců se zdravotním postižením, na což stát vynakládal desítky miliard korun ročně.

Vznikaly tak i zajímavé situace. Pokud vzájemně obchodovaly například dvě společnosti, na které se vztahovala uvedená povinnost, vystavovaly si často doklady prostřednictvím jediného zprostředkovatele. Paradoxně tak byla na straně příjmových i výdajových dokladů obou firem uváděna pouze jediná společnost - zprostředkovatel, který obě společnosti vyvázal z povinnosti zaměstnávat zdravotně postižené i z odvodu finančních prostředků do státního rozpočtu.

Za celou dobu se nikdo nepodivoval nad tím, že jediný zaměstnavatel zdravotně postižených v rámci náhradního plnění fakturoval zcela rozdílné oblasti, kterými se prokazatelně nezabýval. Od pronájmu nemovitostí, přes kancelářské potřeby, výpočetní techniku, stavební práce až po rozmanité spektrum služeb. Takové firmě, která ve skutečnosti vyráběla svíčky, meziročně prudce vzrostl obrat, ale současně se, v důsledku minimální provize, dramaticky snížil zisk.

Běžně by byly tyto aspekty důvodem k okamžitému zahájení kontroly ze strany finančních úřadů, ale v tomto případě byl nepochopitelně, alespoň prozatím, postoj úředníků naprosto laxní.

Novela neuspěje bez kontrol

V roce 2012 proto došlo k dlouho očekávané změně zákona. V novelizovaném znění byly uzákoněny některé přelomové změny, současně se opět jaksi pozapomnělo na zavedení nezbytných kontrolních mechanismů. Neutěšený stav tak zůstává nezměněn. Došlo spíše k dalšímu zhoršení situace, protože se nově objevila značná nejednoznačnost ve výkladu při vymezování chráněných míst. I po změně zákona subjekt, který nemá prokazatelně pro své zaměstnance se zdravotním postižením žádné smysluplné uplatnění, může i nadále poskytovat náhradní plnění, podobně jako dosud, kdy byly pro tyto účely vytvářeny fiktivní firmy.

Není ani zřejmé, jak státní úředníci zkontrolují objem všech vydávaných potvrzení o náhradním plnění za rok 2012, v rámci nově uzákoněného maximálního limitu, který je dán 36násobkem průměrné hrubé měsíční mzdy. Již dnes se přitom otevřeně hovoří o možnosti zrušení problematiky náhradního plnění. Namísto zavedení kontrol je zřejmě daleko snazší zavádění nových daní, případně zvyšování stávajících, nežli prosazení trvalých změn, které by vedly k nápravě celého systému a dokázaly by vybrat daně podle již stávajících zákonů. Snadněji se zvýší spotřební daň, kterou platíme všichni a u níž není nutné nic kontrolovat.

O kolik peněz jsme už vinou takového postoje vlády přišli? Netroufám si odhadovat. I přes rozsáhlé škrty, zůstává deficit státního rozpočtu neměnný.

Není od věci si připomenout, že případné zrušení náhradního plnění formou spolupráce se zaměstnavateli zdravotně postižených nebude mít pravděpodobně za následek zrušení celého zákona. Tento krok by tedy znamenal prakticky novou daň pro všechny firmy či organizace, a tedy i zhoršené ekonomické výsledky pro následující roky.

Někteří nákupčí bohužel nadále své obchodní partnery kryjí či dokonce sami evokují tento způsob obcházení zákona. Přitom jsou si mnohdy plně vědomi případných rizik, které z takové spolupráce mohou pro jejich zaměstnavatele plynout. Bez ohledu na to, zda-li avízované kontroly ze strany MPSV počátkem následujícího roku skutečně proběhnou či nikoliv, jde takové chování přímo proti jejich zájmům a zájmům jejich zaměstnavatelů. Před kontrolami nebudou chráněni ani dnes, ani zítra, neboť kontroloři mohou otevřít účetnictví každé firmy i několik let nazpět. Svým chováním se podílí na zvyšování daní svých i svého zaměstnavatele, prohlubují státní deficit a to vše kvůli minimálnímu užitku, relativní finanční úspoře a zisku několika jedinců, kteří na chybách zákona doslova parazitují. Takové chování decimuje oblast chráněného trhu práce i sociálního zaměstnávání v ČR.

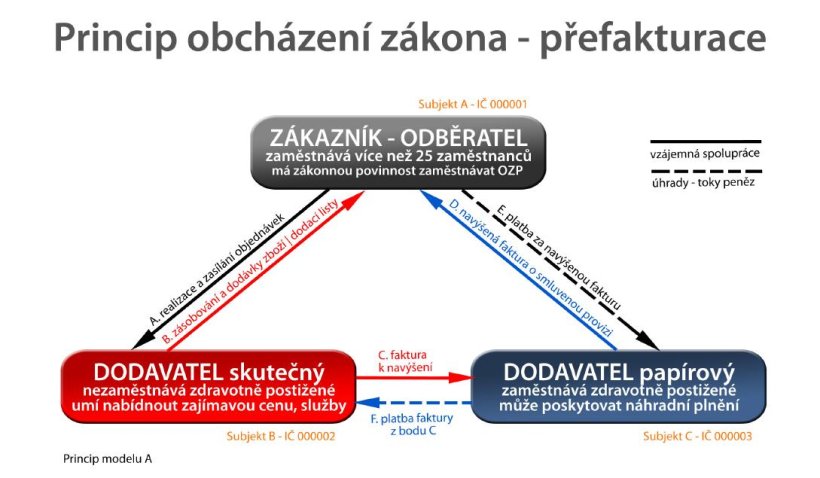

Infografika 1: princip obcházení zákona - přefakturace, model A

A. Zákazník objednává u skutečného dodavatele, zpravidla z jeho katalogu nebo prostřednictvím jeho elektronického obchodu.

B. Skutečný dodavatel přijaté objednávky zpracuje a přímo zákazníkovi distribuuje zboží spolu s dodacími listy.

C. Skutečný dodavatel následně zasílá faktury za vyřízené objednávky svému partnerovi - papírovému dodavateli.

D. Ten faktury zpracuje ve svém systému, následně je navýší o smluvenou provizi a poté je zasílá zpátky zákazníkovi.

E. Zákazník provede úhradu dokladů na účet papírového dodavatele.

F. Ten si ponechá provizi a uhradí zbytek faktury na účet skutečného dodavatele.

Princip obcházení zákona - přefakturace, princip modelu A

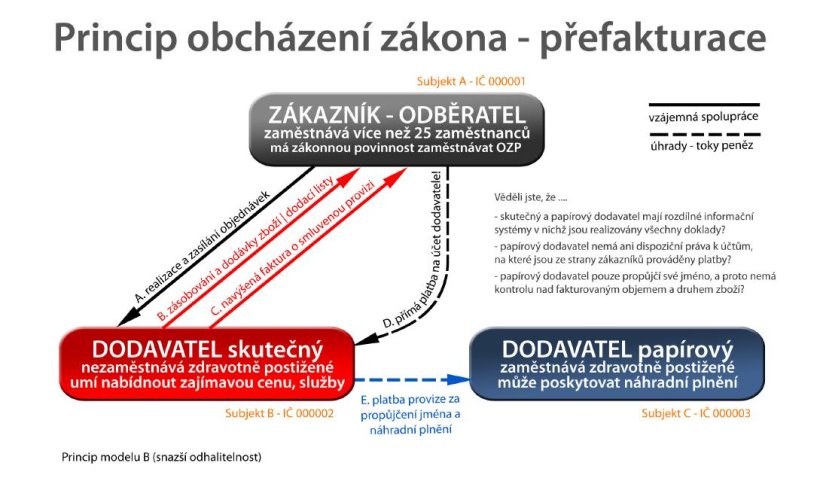

Infografika 2: princip obcházení zákona - přefakturace, model B (snazší odhalitelnost)

A. Zákazník objednává u skutečného dodvatele, zpravidla z jeho katalogu nebo prostřednictvím jeho elektronického obchodu.

B. Přijaté objednávky skutečný dodavatel zpracuje a přímo zákazníkovi distribuuje zboží spolu s dodacími listy.

C. Skutečný dodavatel jménem papírového dodavatele zpracuje i doklady, které navýšené o provizi zasílá zákazníkovi.

D. Zákazník tyto doklady uhradí přímo na účet skutečného dodavatele.

E. Skutečný dodavatel následně, po přijetí úhrad ze strany zákazníka, zasílá provizi za zprostředkování papírovému dodavateli.

Princip obcházení zákona - přefakturace, princip modelu B

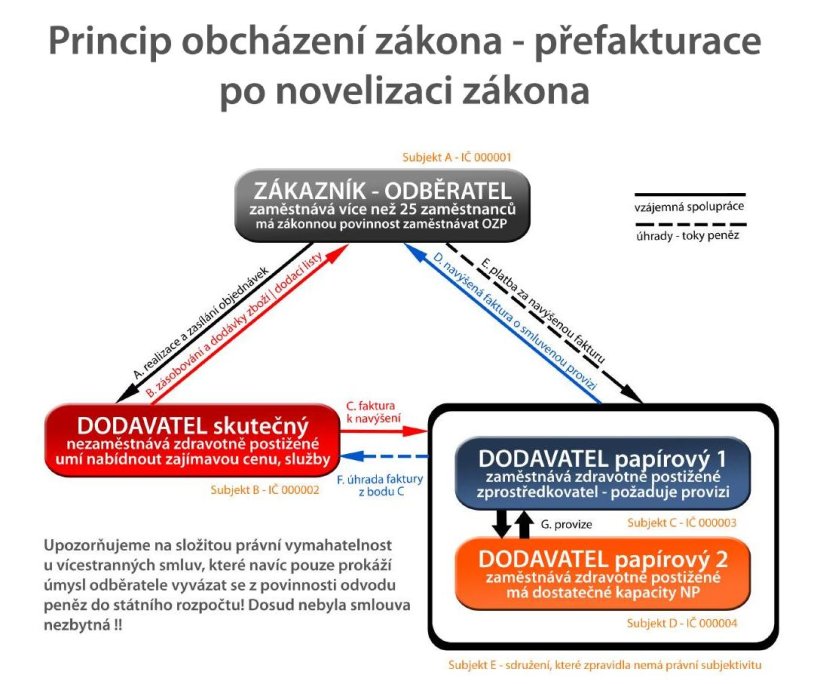

Infografika 3: princip obcházení zákona - přefakturace po novelizaci zákona, model C

Princip modelu C, vychází z modelů A a B - na straně papírového dodavatele, ale figuruje ještě jeden subjekt. Z důvodu, že zprostředkovatel nemá dostatečné kapacity v rámci nově uzákoněného limitu, vytvoří s dalším papírovým dodavatelem či více papírovými dodavateli sdruženi (i když zpravidla toto sdružení nemá ani žádnou právní subjektivitu), aby mohli náhradní plnění odběratelům poskytovat. Do spolupráce tedy vstupují na straně dodavatelů 3 subjekty, které se dělí o navýšené provize!

1. způsob:.

A1. Zákazník objednává u skutečného dodavatele, zpravidla z jeho katalogu nebo prostřednictvím jeho elektronického obchodu.

B1. Skutečný dodavatel přijaté objednávky zpracuje a přímo zákazníkovi distribuuje zboží spolu s dodacími listy.

C1. Skutečný dodavatel následně za vyřízené objednávky zasílá faktury svým partnerům - sdružení papírových dodavatelů.

D1. Ti faktury zpracují (resp. mohou tuto práci ponechat na skutečného dodavatele), navýší je o smluvenou provizi a zasílají zákazníkovi.

E1. Zákazník provede úhradu dokladů na bankovní účet papírových dodavatelů, kteří následně platí skutečnému dodavateli nebo přimo na bankovní účet skutečného dodavatele.

F1. Podle způsobu, který je uveden v bodu E skutečný dodavatel nebo sdružení papírových dodavatelů odešle partnerům provizi.

G1. Subjekty papírových dodavatelů, kteří figurují ve sdružení, si vzájemě vyplatí provize.

2. způsob:.

A2. Zákazník objednává přimo z uměle vytvořeného elektronického portálu, který maskuje sdružení obou papírových dodavatelů.

B2. Sdružení papírových dodavatelů zasílá objednávky skutečnému dodavateli k vyřízení. Ten zboží fyzicky zákazníkovi dodá.

C2. Skutečný dodavatel zpracuje, jménem sdružení papírových dodavatelů či jednoho z nich doklady.

D2. Doklady rovněž odesílá přimo zákazníkovi.

E2. Zákazník provede úhradu těchto dokladů na účet skutečného dodavatele.

F2. Ten následně zaplatí provizi členům sdružení.

G2. Podle způsobu, který je uveden v bodu E2, dojde či nedojde k převodu provize za zprostředkováni mezi členy sdružení.

Princip obcházení zákona - přefakturace po novelizaci zákona

Nepodílejte se na zneužívání pomoci zdravotně postiženým!

- Je vaším skutečným dodavatelem jiný subjekt, nežli ten, který je uvedený na fakturách?

- Nabídl vám k podpisu vícestrannou smlouvu, ve které jste, mimo jiné vázáni mlčenlivostí?

- Došlo k procentuelnímu navýšení ceny za zprostředkování náhradního plnění?

Pokud jste si na tyto otázky odpověděli kladně, pravděpodobně se podílíte na obcházení zákona!

Princip obcházení zákona - přefakturace, princip modelu A

Princip obcházení zákona - přefakturace, princip modelu B

Princip obcházení zákona - přefakturace po novelizaci zákona

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit